一个普通的聊天机器人回答一次就结束了,而一个AI智能体会规划、调用工具、检查结果、修正错误,然后把这个循环再跑一遍。 正是这种"循环驱动"的本质,让AI智能体成为整个AI行业有史以来规模最大的算力消耗催化剂。

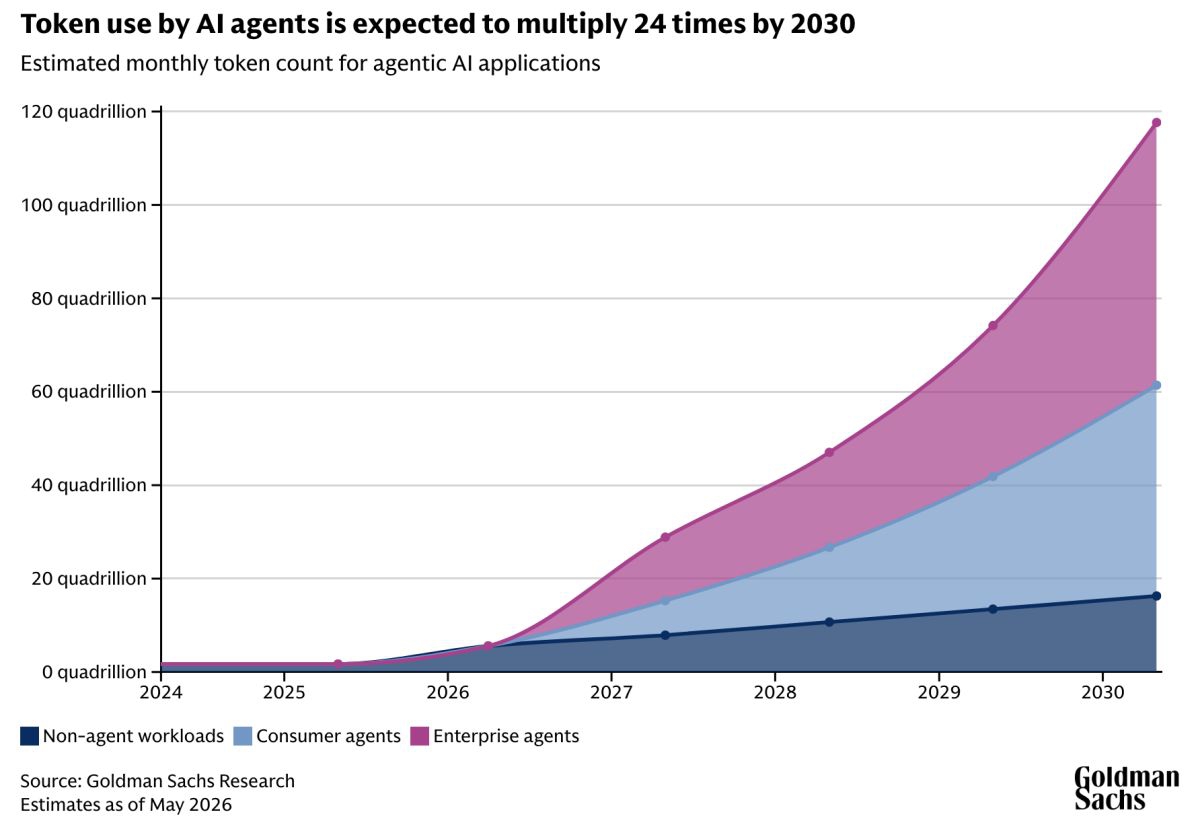

根据高盛研究(Goldman Sachs Research)近期发布的分析,伴随消费端与企业端对AI智能体的大规模采用,Token使用量预计将从2026年起至2030年增长24倍,届时每月处理的Token数量将达到120千万亿(quadrillion)。负责该研究的高盛美国半导体与IT服务高级股票分析师Jim Schneider将这一数字背后的意义概括为一句话:"毛利率将迎来拐点。"

Token:一个被低估的核心指标

要理解这场算力爆炸,首先要理解Token是什么。Token是大型语言模型(LLM)处理信息的基本计算单位,可以粗略理解为"信息碎片"。传统的聊天式AI交互是一问一答,Token消耗相对有限。但AI智能体的工作模式截然不同——它接收一个任务之后,会自主拆分步骤、反复调用工具、循环校验结果,单次用户请求消耗的Token量可以轻松达到普通对话的10倍、20倍乃至50倍以上。

Schneider用一句话描述了这种放大效应:"这就像把一个简单的聊天请求放大10倍、20倍、50倍。"高盛的分析团队通过模拟真实场景(包括在线旅行预订和客服呼叫中心等常见用例)来计算Token消耗量,从而将这一趋势量化为可供投资者参考的具体数字。

消费端:Always-on的静默革命

在消费端,高盛预计到2030年Token需求将增长12倍。推动这一增长的,是一批正在悄然改变用户行为的"常驻后台智能体"。中国市场已经出现了手机端全面接管式智能体——用户只需说一句"帮我订一张飞往新加坡的机票"或"清理我的收件箱并按业务优先级整理邮件",智能体便会在后台自主完成整个任务链路。

高盛的模型预测,到2030年,向LLM发出的日均查询量将以40%的复合年增长率增长至110亿次,与此同时,传统搜索引擎在所有查询中所占的比例将持续下滑,被LLM查询和智能体用例所替代。"我们正在进入一个'永远在线'的后台智能体时代,"Schneider表示,"这些智能体在需要时随时执行任务。"

企业端:长尾效应与迟缓但确定的普及

相较于消费端,企业端的智能体普及速度要慢得多,原因在于复杂性。在企业环境中,一个智能体不仅要能运行,还必须经过反复测试、与现有代码库集成、完整文档记录,同时还需要满足合规要求、预算限制和监管框架。写一段代码远比订一张机票复杂得多,而部署一个能够自主处理企业流程的智能体,其复杂程度又远在写代码之上。

高盛预测,2030年将只有12%的知识工作者在使用AI智能体,这一比例要到2040年才会上升至37%,呈现出典型的长尾采纳曲线。不同的任务类型,经济账算法也大相径庭:代码类任务非常适合智能体自主处理,效率极高;但基于文字的客服对话已经相当高效,而实时语音客服则是一个反例——由于时延特性和延迟约束,目前某些场景下LLM的实际成本仍然高于人工成本,"经济吸引力远不如预期"。

成本下降与毛利拐点

高盛研究最核心的看涨逻辑,来自于需求爆发与成本下降之间的剪刀差效应。目前,芯片厂商每年正在以60%至70%的速度降低每Token的推理成本,这得益于芯片架构效率的提升和AI数据中心架构层面的系统性优化。与此同时,智能体带来的用量增长正在将收入规模拉升到一个前所未有的量级。

"担忧来自于泛化投资者群体,他们质疑超大规模云厂商(hyperscalers)资本支出的可持续性,因为大量自由现金流正被capex吞噬,"Schneider解释道,"解决方案就在于这个问题本身的底层经济学逻辑:如果你能提升毛利率,你就能提升运营现金流,那就有了更多的空间来支出。"他预计,随着推理成本的下降速度持续快于价格降速,超大规模厂商和模型提供商将在未来3至12个月内迎来毛利率的正向拐点。在半导体侧,头部厂商目前已维持在70%以上的毛利率,压力主要集中在云厂商一端。

博弈的另一面:产能短缺与Token浪费

当然,乐观预测的背面也有真实的摩擦。在芯片供应端,建设一座新的晶圆厂通常需要三年时间,而AI用例的演进速度远超产能规划节奏——一年前没人谈AI智能体,现在它已经是行业焦点。Schneider预计未来12个月内芯片供应仍将处于短缺状态,两年后才有望追平需求。

更直接的挑战来自于智能体本身的Token消耗效率问题。Uber和微软已经开始重新审视高成本的智能体用量——微软近期撤销了开发者对Claude Code的访问权限,计划在6月30日前将其迁移至自家的Copilot命令行工具,表面理由是整合内部生态,但时机恰好在财年末,成本控制的动机同样清晰可见。"生产力与Token浪费之间的博弈",正成为这场智能体普及浪潮中最值得关注的核心张力。

高盛的判断是,这场演进将是不均匀、非线性的——并非所有超大规模厂商都处于相同的起跑线上,但所有玩家都会被大势带着向上走,只是速度各有不同。对于投资者而言,关注哪些厂商能最先实现运营现金流的改善,或许才是读懂这场变革的真正关键。