我盯着屏幕看了一会儿。今年上半年,Codex、Claude 桌面版、Cursor 这几家,谁也没跟谁商量,最后做出来的界面布局居然差不多:左边项目列表,中间对话框,右边工作区。

不是巧合。这种趋同说明一件事——Agent 的交互方式快定型了。而每次交互平台一定型,第一个遭殃的就是跑在它上面的应用层。

所以问题来了:如果 Agent 变成主界面,现在的 App 和 SaaS 还剩什么?

先捋一下我们怎么走到这一步的。

2022 到 2024 年,AI 就是个聊天窗口。你打开网页,打一句话,AI 回一句。说完就完,状态归零。那会儿最大的瓶颈不是模型不够聪明,是它既没记忆也没手脚——对话框外面的事,跟它没关系。

2024 到 2025 年,AI 长出手脚了。Cursor、Claude Code、Codex 这类东西让 AI 能读文件、写文件、跑命令、看结果、然后自己调整。对话不再是单次问答,而是一个循环:AI 做一步,看到反馈,决定下一步。这个突破的本质,是把"观察—执行—纠错"这套闭环塞进了产品里。

2025 年底到现在,Agent 开始从聊天窗口里走出去。编程工具最早把它推到后台——云端独立跑、定时触发、事件触发,你不用一直开着电脑盯它。Agent 从"你打开它才存在"变成了"一直挂在那里"。

这条线的方向很清楚:从"你去找 AI"变成"AI 一直在你身边"。

一旦 Agent 从工具变成环境,它跟 App 的关系就彻底变了。以前 App 是你操作的对象——你打开它,点它,关掉它。以后 App 是 Agent 调用的能力,你可能压根不知道自己在用哪个 App。那现有的 App 会怎样?

结局一:消亡——Agent 自己就能干

最容易被干掉的,是那些工作范围很明确的应用:任务看板、会议纪要、轻量 CRM、内部小工具、仪表盘、入职流程、工单模板、状态报告、内容日历。

不是说这些东西没用。而是它们的核心循环,一个周末就能重新搭一遍。"总结这个会议""把这段对话转成工单""从这几张表生成一个仪表盘"——这些都是真需求,但只要这个需求边界够清晰,模型最终会把应用的界面整个吃掉。最后 App 就剩一个薄壳套在模型外面。

如果 Agent 自己就能干,那传统的前端后端还有必要吗?对于这类应用,大概率没必要了。一个 Agent 加一个数据库就够了——前端就是 Agent 临时生成的对话界面,后端就是 Agent 的推理能力。路由、校验、权限控制这些传统概念,全被 Agent 的理解力替代。

但有两个场景例外。

一个是实时协作。好几个人同时改一个文档、拖拽看板、在画布里操作——核心不是"下指令",是"所有人同时看到同一个东西"。另一个是信息密度极高的界面,比如股票 K 线图、数据仪表盘、Excel 网格。人眼看图的速度远远快过语言。你可以让 Agent 总结"今天哪只股票涨了",但你真要做投资决定,还是得盯着满屏图表。

所以更准确的说法是:前端不会消失,但会从"所有 App 都有前端"变成"只有需要人用眼睛看的场景才有前端"。后端会被压到最薄——只剩纯粹的数据存储和事务处理。

结局二:退化——从 GUI 退到 API

有些 App 不会死,而是退化成后端服务。用户不再直接打开它们,而是通过 Agent 调用它们的能力。品牌从 GUI 退到 API——用户可能永远不知道自己用到了它,但 Agent 知道。

但 App 们不会甘心做嫁衣。它们至少能反抗四条路。

第一,自己做 Agent。Salesforce 不会等着变成 Agent 的数据源,它自己做 Agent。国内钉钉、飞书也一样——钉钉接入通义千问做了 AI 助理,飞书把 AI 塞进多维表格和审批流程。每家 SaaS 都在推自己的 AI,本质是在抢"谁是用户入口"。

第二,卡住数据。CRM 里存了你五年的客户关系,项目管理工具里存了你三年的迭代记录。企业微信背后是 10 亿微信用户的社交图谱——这个数据壁垒几乎翻不过去。你 Agent 再聪明,没数据就是白搭。

第三,卡住合规。金融、医疗、法律这些行业,数据不能随便给第三方 Agent 读写。金蝶、用友这类财务软件,合规要求极高,靠合规认证和数据主权建壁垒。

第四,卖结果不卖工具。从"提供 CRM 软件"变成"保证帮你提升 20% 的销售转化率"——Agent 反而成了帮你交付结果的手段。有赞已经在推 AI 经营助手,从"给你工具"变成"帮你经营"。

四条里面,前两条最现实。自己做 Agent 是进攻,卡住数据是防守,两个一起上效果最好。合规壁垒只在特定行业有用。卖结果听起来美好,但从工具到结果的转型,不只是改产品,是整个商业模式和组织架构的重构,大多数公司做不到。

说实话,大部分没有数据壁垒的 SaaS 确实会被挤压。一个任务管理工具,数据全是用户自己填的,逻辑简单到 Agent 能重写一个——它凭什么不被替代?

结局三:进化——变成 Agent 的能力模块

有些事 Agent OS 搞不定,还是得人手工操作。你让 AI 写一篇文章,最后总有那么几处要自己改——最后那 5% 的精准度,只有自己动手才踏实。

这类 App 会变成插件。不是你自己主动打开,而是 Agent 需要的时候唤起给你用一下。它们还有 GUI,但触发方式变了。

但这里有个更根本的问题:这个临时 GUI 插件,AI 自己也能写吧?

简单的会。AI 生成一个表单、一个列表、一个基础仪表盘,给段提示词就能用。但复杂的不会。你想想 Figma 的画布、Excel 的公式栏、视频剪辑的时间线——这些东西背后是几十年的交互积累、性能优化、快捷键体系。AI 能生成一个"能用"的版本,但离"好用"差得远。

更可能的形态是两层共存:AI 生成临时界面处理一次性需求,专业插件处理高频复杂操作。你让 Agent 分析一组数据,它临时画几张图让你看,你看完确认界面就消失了。但你每天都要用的设计工具、代码编辑器、数据处理平台,还是需要专门打磨过的插件。

再说一句:这三种结局不是非此即彼。同一个 App 可能同时有多个特征——一个 CRM 可以既退化成 API 让 Agent 调用,又保留 GUI 插件给销售做复杂分析。更像一个光谱,不是分类表。

决定命运的关键变量

那到底什么决定了 App 走向哪种结局?

一个关键变量:它所优化的那个指标,有没有天花板。

那些死掉的 App,死因不是 AI 太强,而是它们自身没有围绕一个"没有天花板的指标"来构建。"总结会议纪要"——这个指标已经饱和了,AI 做得比人好,App 就没必要存在了。

那些活下来的 App,活下来不是因为界面漂亮,而是它们在某个行业、某个指标上的积累,Agent 从零开始重建不了。客服系统的指标是"解决率"——从 30% 到 60% 到 90%,每提一个点都需要更深的行业理解、更多的边界案例、更细的流程优化。这个指标没有天花板,客户对"更好"的胃口永远填不满。

这个框架不是精确的分类工具。同一个 App 往往同时优化多个指标,有些有天花板,有些没有。它更像一个方向判断:如果一个 App 的核心价值已经饱和,它就危险了;如果还有巨大提升空间,它反而会因为模型变强而变得更强。

便宜的智力劳动单价不会消灭对"更好结果"的需求。它会抬高指标的天花板,让昨天的"足够好"变成今天的"不够好"。模型能干活,但公司卖的不是活儿,是结果。

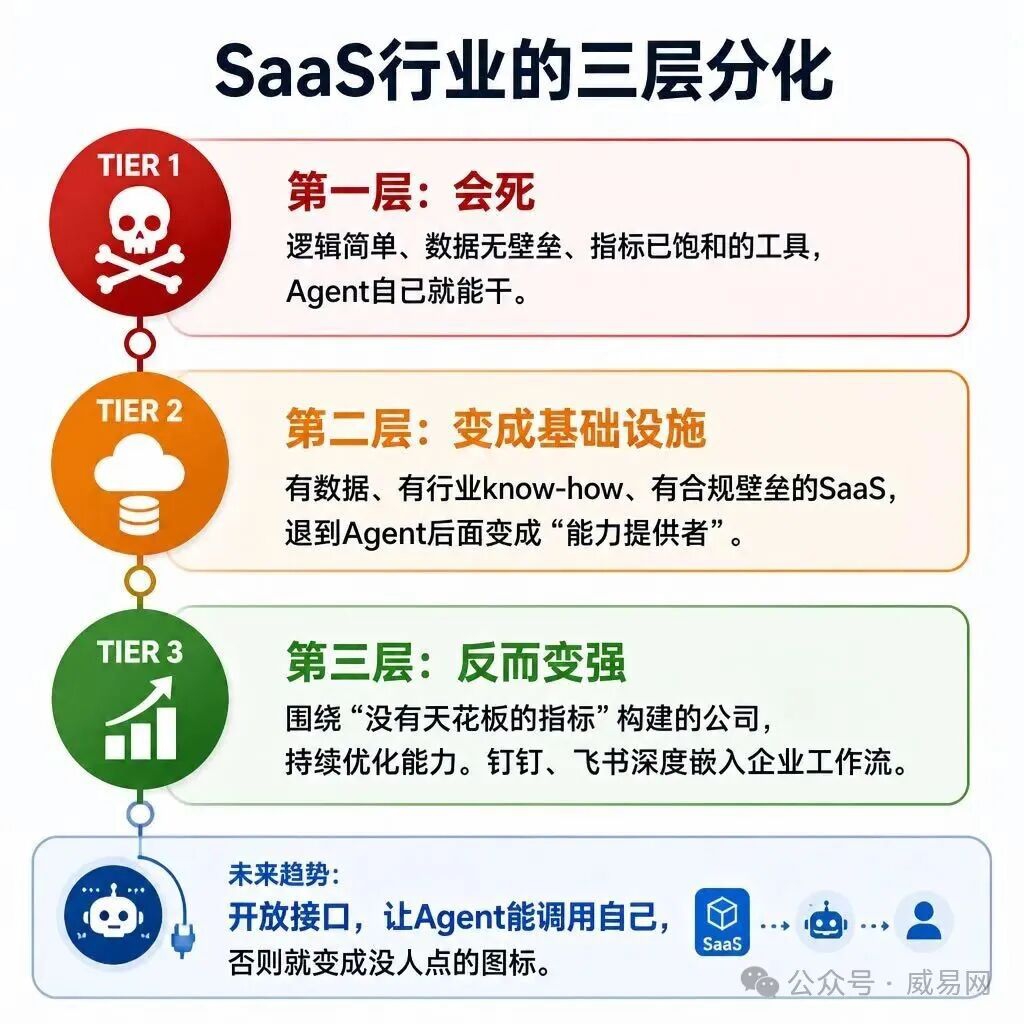

SaaS 的三个层次

把这个逻辑推到 SaaS 行业,会看到三层分化。

第一层会死。逻辑简单、数据无壁垒、指标已饱和的工具。"总结会议纪要""生成周报""自动填表"——这些 Agent 自己就能干,不需要独立产品。

第二层会变成基础设施。有数据、有行业 know-how、有合规壁垒的 SaaS,退到 Agent 后面变成"能力提供者"。品牌从面向终端用户变成面向 Agent 平台。Salesforce 的客户数据迁移成本极高,金蝶用友的企业财务数据受合规保护——这类公司还能活,但定价权会分化。有的靠数据锁定能拿到更强议价,有的因为界面价值消失只能收"数据和能力"的钱。

第三层反而变强。那些围绕"没有天花板的指标"构建的公司。模型变强,它们的产品也变强;模型变便宜,它们能跑更多工作流。它们的护城河不是界面,不是代码,而是对某个行业某个指标的持续优化能力。钉钉和飞书深度嵌入企业工作流——日历、文档、审批、OKR 的全链路数据,让它们有可能演化成企业级的 Agent OS,而不仅仅是被 Agent 调用的工具。

所以未来一段时间,SaaS 有一个明确的趋势:开放接口,让 Agent 能调用自己。如果用户越来越多的时间在跟 Agent 对话而不是打开你的 App,那你的 App 必须能被 Agent 调用,否则就变成一个没人点的图标。

但这个选择本身也是博弈。开放接口是防御性的——不做就出局。但做了之后,用户直接交互减少,品牌感知变弱,定价权可能被削弱。而且不是所有 SaaS 都适合这条路——数据驱动、流程驱动的 SaaS 可以通过 API 暴露能力,但设计工具、视频剪辑、创意软件这类依赖 GUI 的产品,很难用命令行表达它们的核心价值。

SaaS 的价值从来不在于界面,在于它对某个行业某个问题的深度理解。界面只是交付这种理解的手段。手段会变,理解不会贬值。

巨头不会坐以待毙

以上分析假设了一个前提:Agent OS 会以新产品的形态出现,直接替代现有的 App 生态。但现实更可能是另一种情况——现有的操作系统厂商会在自己的地盘上内建 Agent。

苹果大概率会在 iOS 里内建 Agent,但依然保留 App Store 和那个图标网格。你可以跟 Agent 说话,也可以继续点图标。Google 会在 Android 里做同样的事。微软会在 Windows 里把 Copilot 深度塞进去。国内钉钉和飞书已经在走这条路——它们不是等着被 Agent 替代,而是在自己体内长出 Agent 能力,让用户在同一个平台里完成"对话+操作"的闭环。它们不会给用户一个光秃秃的对话入口,而是在现有界面之上叠一层 Agent 能力。

这意味着未来更可能是一个混合形态:Agent 对话和传统 GUI 共存,用户看场景选。简单任务直接跟 Agent 说,复杂任务还是打开专门界面。就像今天手机上语音助手和 App 网格并存一样——Siri 没取代 App,Agent OS 大概率也不会完全取代 App 网格。

但混合形态不意味着没有变化。即便 App 网格还在,用户打开它的频率也会大幅下降。就像你今天手机上装了 100 个 App,但每天真正打开的可能只有 5 个。Agent 会加速这个集中化趋势——大部分低频 App 会被 Agent 直接替代,只有高频、高复杂度的 App 才值得人亲自操作。

短中长期预测

短期,2026 到 2027 年:SaaS 被迫开放。主流 SaaS 抢着开放接口——CLI、API、Agent Skill,让 Agent 能调用自己。"能不能被 Agent 调用"成为企业采购软件的新评估维度。MCP 曾经被寄予厚望,但它太重、太占 token,正在被更轻量的 CLI 和原生 API 调用替代。钉钉已经开放了 AI 助理平台和低代码能力,飞书开放了 API 和多维表格,有赞在推 AI 经营助手——国内动作甚至比硅谷还快。一批 AI-native 的垂直应用会出现,从第一天就是为 Agent 设计的,不是为人机 GUI 设计的。

中期,2027 到 2029 年:Agent 平台演化出成熟的插件生态。但这里的"Agent 平台"不只是代码编辑器。阿里的 QoderWork 已经在做桌面级通用智能体,有 Skill 系统让用户安装配置各种能力,2026 年初上线了团队共享 Skill。腾讯的 WorkBuddy 支持多 Agents 并行工作,定位是 AI Agent 办公工具。钉钉的悟空平台让企业可以低代码搭建自己的 AI Agent。这些产品的共同方向是:Agent 成为平台,第三方开发者通过插件/Skill 扩展能力。插件开发者成为新的独立开发者群体——不用搭 Agent 调度层,只专注"最后一公里"。同时,苹果、Google、微软会在自己的 OS 里内建 Agent,形成混合交互形态。

长期,2029 年以后:Agent 成为大多数人日常使用的默认交互入口。但传统 GUI 不会消失——它们退守到高频、高复杂度的场景。传统 App 角色重新定义,成为 Agent 的"能力模块"或"专业操作界面"。新的垄断问题出现:控制 Agent 入口的公司控制了用户的注意力分配、数据流和任务调度。在中国,钉钉(7 亿用户)和企业微信(10 亿微信用户的社交图谱)可能成为企业级 Agent OS 的主要载体——它们不只是被 Agent 调用的工具,而是 Agent 本身。

直接回答标题那个问题。

不会。但大部分会变。

消亡的不是 App,是 App 的界面层。活下来的不是 App 的形态,是 App 的内核。

壳会被模型吞掉,系统不会。至于那些拥有数据壁垒、行业深度、没有天花板的指标的公司……它们不仅不会死,反而会变得更值钱。但那是另一回事了。