中国汽车流通协会副秘书长郎学红代表协会发布《2025-2026年度中国汽车流通行业发展报告》,通过详实数据,全景描述了汽车流通渠道的发展状况,渠道规模、销售服务网络结构,以及渠道调整及变革。

《报告》显示,截至2025年底,汽车4S网络规模为32432家,较上年收缩1.4%,缩幅相比上年有所收窄。中国汽车流通协会副秘书长郎学红表示,虽然4S网络整体规模收缩,但内部呈现结构性分化,传统燃油车4S网络继续收缩,而新能源4S网络则保持扩张态势。

按品牌类别分,与上一年相比,2025年自主品牌4S网络继续扩张,总量达21371家,同比增长1.1%,其4S店数量占比达到66%;合资品牌和豪华品牌网络规模则出现了下滑,其中合资品牌总量为7304家,同比减少5.7%;豪华品牌为3757家,同比减少5.8%,合资和豪华品牌的4S店占比合计为34%。

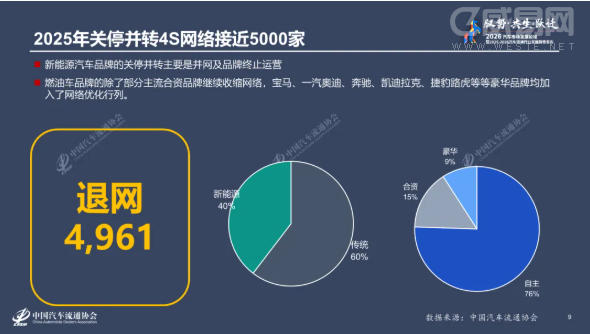

《报告》表明,2025年汽车4S网络新增近5000家,其中新能源汽车品牌约占56%。新增网络里,自主品牌份额高达88%;合资品牌和豪华品牌所占份额则分别为7%和5%。

郎学红指出,2025年退网的近5000家4S网络中,自主品牌也占据了较大份额,约占76%,合资品牌约占15%,豪华品牌约占9%。新能源汽车品牌的关停并转主要是并网及品牌终止运营。

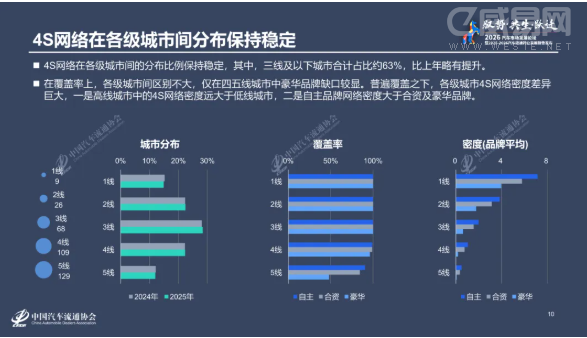

2025年,4S网络于三线及以下城市合计占比约63%,比上年略有提升。《报告》显示,从覆盖率上,各级城市结构变化不大;但在网点密度上,自主品牌平均单店网络密度偏高。

2025年,新能源独立渠道网络数量26260家,较上年增长约21.0%。其中在销售功能网点中,代理与直营所组成的直接销售模式规模占比过半,超过了传统的授权经销模式。

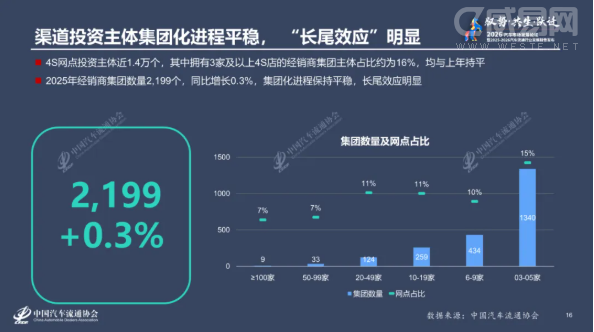

《报告》指出,拥有3家及以上4S店的经销商集团主体占比约为16%,经销商集团旗下的4S网点数量在全部4S网络中占比约60%。

2025年经销商集团数量2199个,同比增长0.3%,集团化进程保持平稳。集团规模结构呈现显著的“长尾效应”,拥有3-5家网点的小型集团数量最多,其网点占比达15%。

《报告》指出,2025年,汽车渠道从“规模化铺量”向“极效化运营”转型。厂家不再单纯追求店面数量的盲目扩张,而是尝试突破传统单一模式的限制,采取集团内并网、轻量化建店、以及跨界融合,应对渠道稳定和经营承压的挑战。