据 CINNO Research 发布最新统计数据显示,2025 年中国(含台湾地区)半导体产业总投资额达7841 亿元,同比增长 17.2%。在全球半导体行业周期性调整背景下,中国半导体产业投资保持稳健增长,展现出强劲发展韧性,同时投资结构持续优化,设备、材料等关键领域实现突破性增长。

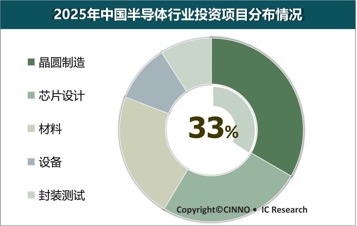

从细分领域投资分布来看,晶圆制造仍为投资主力,2025 年投资额达 2558.7 亿元,占总投资规模的 32.6%,受成熟制程投资趋于饱和影响,投资额同比微降 0.1%。芯片设计领域投资稳步推进,以 1979.3 亿元投资额、25.2% 的占比位居第二,同比增长 9.2%。

半导体设备与材料领域成为产业投资最大亮点。其中,半导体设备领域投资额 816.2 亿元,同比激增 100.2%,是唯一实现翻倍增长的细分领域,凸显设备自主化在产业供应链安全中的核心地位;半导体材料领域投资额 1713.0 亿元,占比 21.9%,同比大幅增长 59.6%,高端材料投资占比显著提升。封装测试领域投资额 774.0 亿元,占比 9.9%,同比下降 7.0%。

面对全球半导体市场周期调整与国际技术管制双重压力,中国半导体产业投资不再单纯追求规模扩张,而是聚焦设备自主化、材料创新等产业链薄弱环节精准发力,通过战略性结构优化积蓄技术突破动能,为产业升级筑牢基础。

图示: 2025年中国(含台湾)半导体产业投资项目分布情况,来源:CINNO • IC Research

设备投资翻倍增长 自主创新加速突围

半导体设备领域投资逆势翻倍,是外部技术封锁倒逼下本土产业自主创新的重要成果。美国等国家的技术管制限制先进设备进口,同时激活国内设备企业研发与创新动力,推动产业形成政策、市场、技术协同驱动的发展模式。

政策层面,国家大基金与地方专项基金持续发力,为设备核心技术研发提供充足资金支持;市场层面,国内晶圆厂扩产需求与国产化替代政策形成联动,为本土设备企业带来稳定订单,实现研发与产业化应用良性循环;技术层面,中微半导体、北方华创等头部企业在刻蚀、薄膜沉积等关键设备领域已跻身国际先进行列,国产化替代进程持续提速。

目前光刻机等核心设备仍存在技术瓶颈,但持续的研发投入与产业链协同创新,正不断推动设备国产化水平提升,成为半导体产业自主可控的关键支撑。

投资地域高度集聚 长三角领跑全国

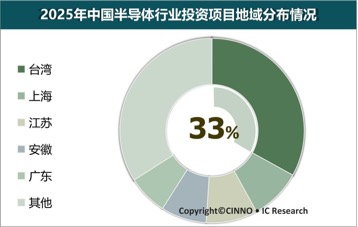

从投资地域分布来看,中国大陆半导体投资呈现高度集聚特征,2025 年 23 个省市半导体投资中,前五大区域汇聚 57.4% 的资金。

上海市以 728.2 亿元投资额、13.8% 占比领跑全国;江苏省以 701.1 亿元投资额、13.3% 占比紧随其后;安徽省、广东省、浙江省分别以 11.5%、11.1%、7.8% 的占比位列三至五位。湖北省依托存储芯片产业快速发展,成为国内半导体产业集群新兴力量。

长三角地区凭借深厚产业积淀、完善产业链配套、政策资源倾斜与区域协同效应,形成规模显著的半导体产业生态圈,资源配置效率持续提升,成为全国半导体投资核心集聚区。

图示: 2025年中国(含台湾)半导体产业投资项目地域分布情况,来源:CINNO • IC Research

材料投资高端化提速 第三代半导体成焦点

半导体材料领域投资高速增长的同时,呈现明显高端化、特色化转型趋势,推动产业从传统硅基材料向先进材料升级。

2025 年第三代半导体材料(SiC/GaN)成为材料领域投资核心,投资额达 286.5 亿元,占材料领域总投资 16.7%,凭借在新能源汽车、5G 基站、智能电网等高端场景的应用优势,成为产业重点突破方向,国产 SiC 衬底全球市场占比持续提升。

硅片领域投资额 264.4 亿元,占比 15.4%;电子特气领域投资额 156.9 亿元,占比 9.3%,高纯电子特气投资增长,标志着国内企业在材料供应链关键环节持续突破,逐步打破海外技术垄断。

展望未来,中国半导体产业将进入 “精耕细作” 发展阶段,产业发展将依托自主创新突破、精准政策引导与弹性国际合作,以自主可控为核心、开放合作为补充,持续推动产业升级,重塑全球半导体产业价值链格局。