误解未知,一直以来都是人们的一个通病。如果没有疫情带来的困境,也许还没有那么多的金融机构会去了解、相信、到使用智能催收。实际上,智能催收的存在已久,但一直处于一种稍显尴尬的状态,虽然早前,数字化转型较早的大型金融机构,早已借助智能催收达成了催收业务的降本增效,但诸多中小金融机构却仍对人工智能产品持保留态度。

困局之下,众多催收企业岌岌可危!

2020年,疫情反复,股市动荡,经济发展滞后,危机层出不穷。尤其在信贷行业,不良贷款率节节攀升,截至6月末,我国银行不良贷款余额达3.6万亿元,比年初增加4004亿元,不良贷款率2.10%,比年初上升0.08个百分点,并且,银保监会也发布提醒,要求必须做好不良贷款可能大幅反弹的应对准备,因此,贷后风控与贷后管理的重要性更加凸显。

催收作为贷后管理中的重中之重,也是企业缩减不良贷款余额的有效手段,但在目前的逾期笔数基数非常庞大的情况下,催收业务量不断攀升、人工坐席规模大、人力成本高、暴力催收、监管困难等问题困扰着催收的正常运营。

为此,我们了解了数家催收公司的现状,多位负责人均表示:在今年,因疫情影响,催收人员不宜外出,借款客户懒理上门人员,导致上门催款方式无法施行;另外,疫情使得实体经济遭到重创,加上延期开工等,还款人还款意愿受到较大影响,间接影响催收效率。传统催收企业的发展着实到了千钧一发的时刻,再不改变,或恐晚矣!

同处困境,却有人逆流而上?

有人消亡,有人却可以逆势增长。面对困境,不同的选择、不同的策略,必然会取得不一样的效果。

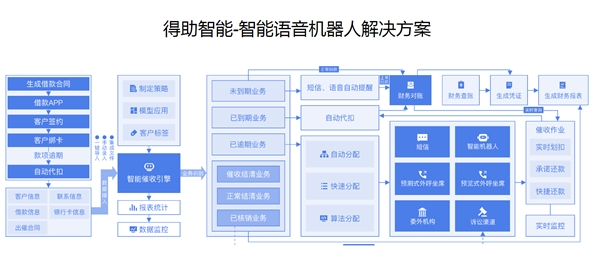

据悉,某农村商业银行依靠得助·智能催收系统(包括小得催收机器人、预测式外呼、SCRM数据分析工具等),搭建了智能化催收团队,依靠人工智能技术进行预催收和低账龄逾期的外呼催收任务,实现逾期合同的高效覆盖,以及传统信贷、信用卡等全量贷款业务的统一接入统一催收,切实达成了催收作业的降本增效。同时,得助催收系统智能将案件分配给管户客户经理进行电话催收和上门催收,释放了客户经理的精力,帮助其将更多的精力投入产品营销。

其实,催收机器人应用于银行催收业务,已经屡见不鲜,根据多家银行的实际应用数据统计,截止2019年末,催收机器人的案件处理量在前期案总量中占比达63%。尤其在疫情期间,催收机器人的案件处理量占比更是达到了90%以上。此外,催收作业有严格的红线制度,如果不能规范催收、绿色催收,犯规企业将直接被淘汰出局,而使用得助智能催收,则是百分百的合规催收方式。

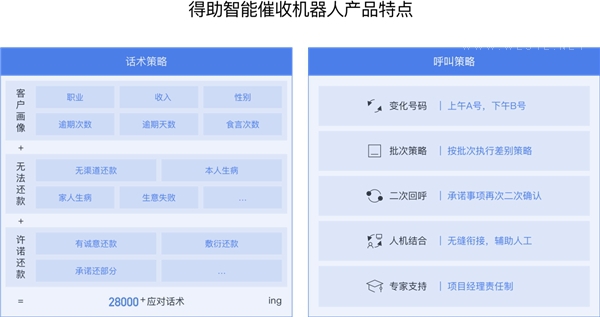

小得智能催收机器人,功能完备优势突出

1、真人语音,自动化数据生成

小得智能催收机器人通过人工智能技术实时合成与真人无异的催收语音,在每个催收周期结束后,均会及时输出催收情况报告,多维展示详细数据,指导企业调整催收策略,进行效果优化,进而迭代出更加适合客户的催收策略和对话方式。

2、灵活号码外显,多路话务并发

小得智能催收机器人的呼出外显呼叫号码支持根据业务开展的地域选择用于催收的外呼电话号码,实现属地号码呼叫当地被催收人的催收服务,同时可配合短信还款提醒、提升还款率。依靠强大的计算能力,智能催收机器人能够实现多路话务并行的催收操作,大幅缩短了催收任务的执行时间,充分提升了催收效率。

3、自动外呼,自动重呼

根据实际应用数据,1个小得催收机器人可替代5-10个外呼人员,除了对批量导入的号码进行自动外呼,智能筛选还将对未接通的被催人进行自动重呼,在催收过程中,智能催收机器人与被催人的全程对话将被实时记录,方便进行回顾及质检。

4、标准话术,合规催收

小得智能催收机器人所使用的均为企业自定义的合规催收话术,且不论被催人使用何种态度应对,催收机器人都不会情绪失控违规应答,良好的控制了催收作业在合规线内。

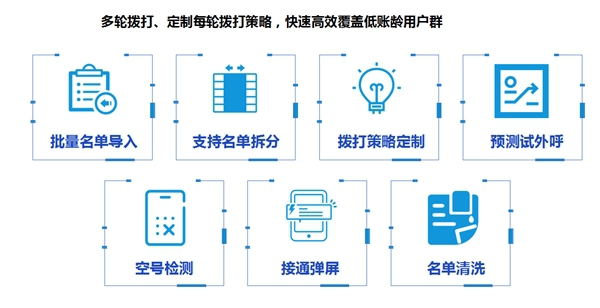

5、预测式+手拨预览式外呼

对于采用人工电话催收的企业,在实际外呼过程中,并不是所有的呼叫都能有客户成功应答,一部分原因是拨打号码无效,如空号、关机等;另外一部分原因是号码有效,但无人接听,常常会造成座席等待时间过长,有效通话时长较低。借助得助·云呼叫中心的预测式外呼便可良好解决这一问题,在提高座席效率的同时,将呼损控制在一定范围内。

此外,得助·云呼叫中心将“纯预测式外呼”优化升级为了“预测式+手拨预览式外呼”,实现了有效客户信息甄别,锁定有效客户信息,减少坐席等待时间,提高了外呼生产力及拨打深度,增加了催收回款率。

得助智能催收典型客户案例——某消费金融公司

客户背景:

该消费金融是一家经中国银保监会批准,持有消费金融牌照的金融机构,在全国多地设有催收分中心,共2000+坐席。随着经济的发展和消费习惯的转变,在金融贷款市场中,逾期未还款问题频现,但单纯的人工催收成本高,耗时长,已难以满足其日益增长的业务需求。

核心痛点:

1、触达难,呼出量低,接通率低,拒接率高,触达方式单一;

2、成本高,人力成本不断攀升,以人为主的催收模式投入巨大;

3、无策略,用户画像缺失导致催收策略针对性差,催收人员主观情绪难控,客户体验差,投诉率高;

4、强风险,员工流动等导致数据流失风险较高,缺乏有效的监控与绩效衡量。

解决方案:

1、使用小得智能催收机器人,代替IVR及部分人工坐席,节省催收人力成本,减少催收风险,针对性解决上述催收痛点。

2、使用预测式外呼,提升坐席拨打效率及有效通话数。

应用效果:

以下应用效果均根据该消费金融公司的实际应用数据得出。

1、小得智能催收机器人催回率与人工相比十分相近,并分两个阶段实现了代替IVR及代替70%的人工坐席,提高了智能催收占比,降低了人力成本;

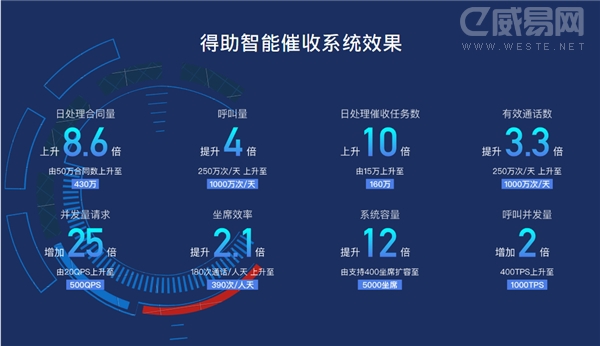

2、催收呼叫量提升4倍,250万次/天提升至1000万次/天;

3、日处理催收任务上升10倍,15万提升至160万;

4、号码标记率大幅降低,线路标记风险升级至AI预警。

5、在应用预测式外呼后,由系统自动拨号,客户接听应答后人工坐席电话响起,帮助人工坐席及时过滤掉错误电话,有效通话数提升3.3倍,15万次/天提升至50万次/天;坐席效率提升2.1倍,180次通话/人天提升至390次/人天。

综上,小得智能催收机器人有效并高效的解决了该消费金融公司的电话催收痛点,除消费金融企业外,小得催收机器人现正在多家外贸信托、银行等金融机构中发挥效能。

智能化助力,创造更持续的价值

金融机构进行智能化的业务模式调整,本质仍是立足于业务发展需要,一则利用得助智能催收机器人的应用来冲抵人员缺失的风险,保证业务的可持续性;二则降低运营投入成本的同时创新业务模式,增加业务的延展性;三则借助得助智能催收系统进行数字化升级,保证工作的高效性,购置得助智能产品并不会投入很多,但其带来的业务的智能化变革,却是金融企业逆势增长的能力核心。

“岁寒,然后知松柏之后凋也”,如今,人工智能的应用向金融机构渗入已是趋势,谁能把握住当下,才能创赢于未来,但未来一定是高新技术推动的世界,如果想要持续增长,就一定要重视科技的力量。