ũ��ɽȪ����Ҫ��½�ʱ��г��ˡ�

��ǰ��ũ��ɽȪ��۽����ݽ��й��飬��ļ��Լ10����Ԫ�����ڳ�������Ʒ�ƽ��衢�Ȳ�����������Ⱥ͵������۶��һ��������ܡ��Ӵ�Ի������������Ͷ���Լ�̽�������г����ᡣ

��Ϊϸ���г���ͷ��ҵ��ũ��ɽȪ��Ӫ�ա�������Ȳ���ָ��Ҳ�dz�ͻ����Ե�β���A�����У��������������۽������۹�Ͷ�����ֻ�ѡ�����ͶƱ�أ�

1.��ֺ��Ϊ��Ҫԭ��

������1996���ũ��ɽȪ�����й�������ҵ20ǿ֮һ�������й��г���ͬʱ�߱���ģ�ԡ��ɳ��Ժ�ӯ��������������ͷ��ҵ��

���ݸ���˹��ɳ���ı��棬2012-2019��䣬ũ��ɽȪ����8�걣���й���װ����ˮ�г�ռ���ʵ�һ����2019�����۶�ƣ�ũ��ɽȪ�ڲ����ϡ��������ϼ���֭���ϵ��г��ݶ�����й��г�ǰ��λ��

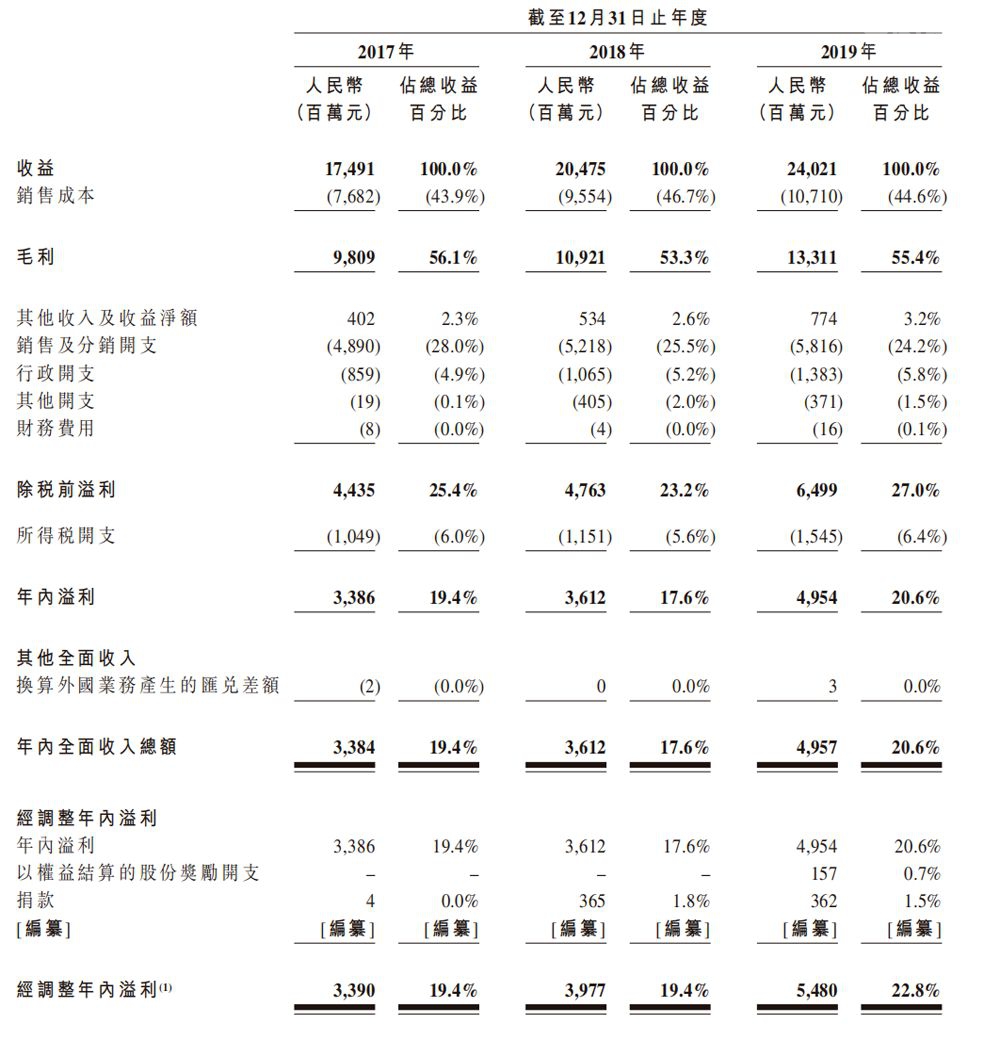

�����й�����¶�����ݣ�2017-2019�꣬ũ��ɽȪ������ֱ�Ϊ174.91��Ԫ��204.75��Ԫ��240.21��Ԫ���긴��������Ϊ17.2%��������ֱ�Ϊ33.86��Ԫ��36.12��Ԫ��49.54��Ԫ���������ʷֱ�Ϊ19.4%��17.6%��20.6%��

���ݸ���˹��ɳ���ı��棬�����Ǵ�Ӫ�����������ǴӾ�������������ũ��ɽȪ�����ٶ�ҪԶ�����й���������ҵ��ȫ����������ҵ��ƽ��ˮƽ��

��Ӫ��������2017����2018�꼰2018����2019�꣬ũ��ɽȪ�����������ֱ�����17.1%��17.3%����ͬ���й���������ҵ�����ٷֱ�Ϊ5.0%��6.6%��ȫ����������ҵΪ2.7%��3.4%��

�Ӿ�������������2017�ꡢ2018�꼰2019�꣬�й���������ҵ��Ϊ6.9%��7.1%��9.6%��ȫ����������ҵΪ3.9%��7.6%��8.5%��

��������һ��������ͷ��ҵ����A���������У�Ҳ������û��ʲô�����ô��ũ��ɽȪΪ��ѡ��ȥ�۹������أ�

����ֵ�ù�ע���ǣ������й�����¶����Ϣ��2019��ũ��ɽȪ���ɶ���Ϣ95.98��Ԫ��Զ����2017���2018���3.67��Ԫ��3.67��Ԫ��

����֮ǰ��ͻ���ֺ죬���������������ɡ�95.98��Ԫ�ķֺ죬Զ���ڴ˴���ļ�ʵ�10����Ԫ��ũ��ɽȪ���ʱ��г����У��������ȦǮ���ֵ����ɡ�

������������ǰ���ֱʷֺ죬����Ͷ��ļͶ��Ŀ�������������ǰ�������عɷ�����˾��Ϊ����һԭ����ί��������Ŀ�ģ����IPO �����������

��ˣ��˷�ũ��ɽȪ��A�ɶ����۹�IPO������Ҳ���ⷽ��Ŀ������ο�����½�۹ɺ�������������ع�A�ɡ���ˣ�������������Ϊһ��“����”��

������������Ļ�����ô���ڸ۹����к�Ͷ�����ֻ�ѡ�����ͶƱ�أ�

��Ȼ�������Ͷ���߿��Խ�����Ϊ����——����Ϊ�ɶ���Ҳ�п��ܻ����ܵ���ʷֺ졣

2. �ӱ����ƿ����й�˾������һ��

ũ��ɽȪѡ�۽������У��ֻ��й�˾ʵ�����ӱ����ʱ����ֵĿ�����

4��29�գ�ũ��ɽȪ�ݽ��й���ĵ��գ��ӱ������Ƶ���̩������ʽ��A���������н��ס�����ʱ����ɺϣ�����ʵ���������Ϊ֮�����Dz��ö�֪��

ũ��ɽȪ����̩�����ʵ�ʿ����˾�Ϊ�ӱ���������1993�괴������������˾�������������ù����һ���ߺ졣

�˺��ӱ����Ⱥ����˶����ũ��ɽȪ�����졢�ɳ����֡�ũ�����������Ҷ��֪������Ʒ�ƣ���˾�漰�IJ�ҵ�Ѻ�����ϡ�ʳƷ������Ʒ��������ҩ�ȶ������

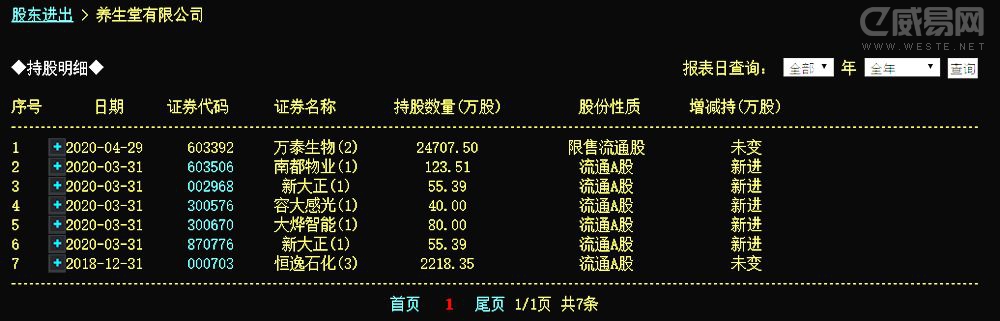

���ݹ����г���¶�����ݣ��ӱ������Ƶ�����������˾��2018��7��-9����������2218.35��ɺ���ʯ����Ŀǰ���˳�ʮ����ͨ��ͨ���У������Ƿ������֣�������֪����

��ֵ�ù�ע���ǣ���������������������˾���������϶���ҵ���´������ݴ�й�ʹ������ܵȶ�ֻA�����й�˾��ʮ����ͨ�ɶ������С���Щ�ʽ��п���������������ȥ���ũ��ɽȪ�ֺ����ʮ��Ԫ��Ϣ��

���ţţ�۲�²��û�д��Ļ���������ӱ�����Ͷ�ʲ������������µĹ滮�������ڸ���ʵʩ����Щ�Ǵ����Ͷ�ʣ�����ı�ù�˾����Ȩ�����Dz��ö�֪��

����ʵ��ǣ�����ӱ���������������˾���ܻ�������ڸ������й�˾��ʮ����ͨ�ɶ������С�

���ڣ�ũ��ɽȪ��½�۹���û��ʲô���Ψһ�IJ�ȷ���Ծ���ʲôʱ��������ж��ѡ�����ζ���ӱ����ƿص����й�˾�����ܿ�����Ϊ���ң�������A������۹����嶼���д����ԵĹ�˾��

�ڴ����Ե��ʱ��г���ӵ�о��д����Ե����й�˾�����Ƿ�Ϊ�ӱ�����ũ��ɽȪѡ���ڸ۽������е���һ��Ҫԭ���أ�

����δ���ӱ������½��ж��ټ����й�˾���Դˣ�����Ҳ��Ŀ�Դ���