中国领先的第三方虚拟商品及服务提供商福禄网络拟登陆港交所。日前,福禄网络向港交所递交了招股书。

福禄网络的业绩如何?在行业中处于什么地位?其护城河的成色怎样?从风险来看,福禄网络还存在哪些短板?此番闯关港交所能否成功?

1. 中国最大第三方虚拟商品及服务供应商

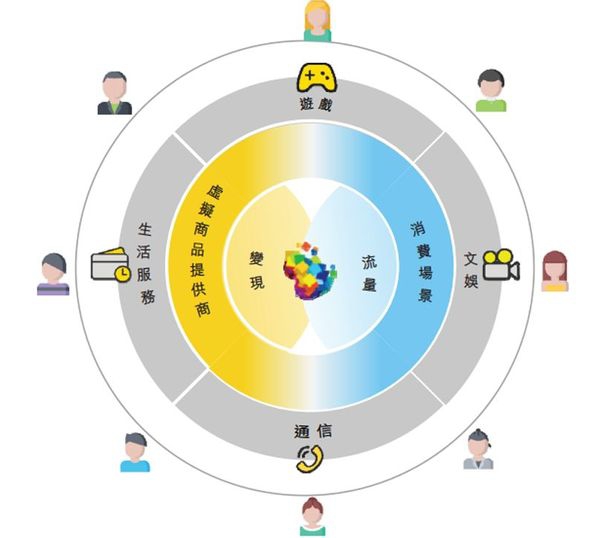

根据招股书披露,福禄网络主要提供一站式虚拟商品相关服务及增值服务,帮助虚拟商品提供商通过消费场景变现,同时帮助消费场景提升运营效率及获取更好经济效益。

从细分行业而言,福禄网络处于领头羊的地位。

截至2019年9月30日,福禄网络共为600多家虚拟商品提供商及逾1000个消费场景促成交易,总GMV为133亿元。自成立起直至2019年9月30日,福禄网络向逾4亿名消费者销售了逾2万种虚拟商品。

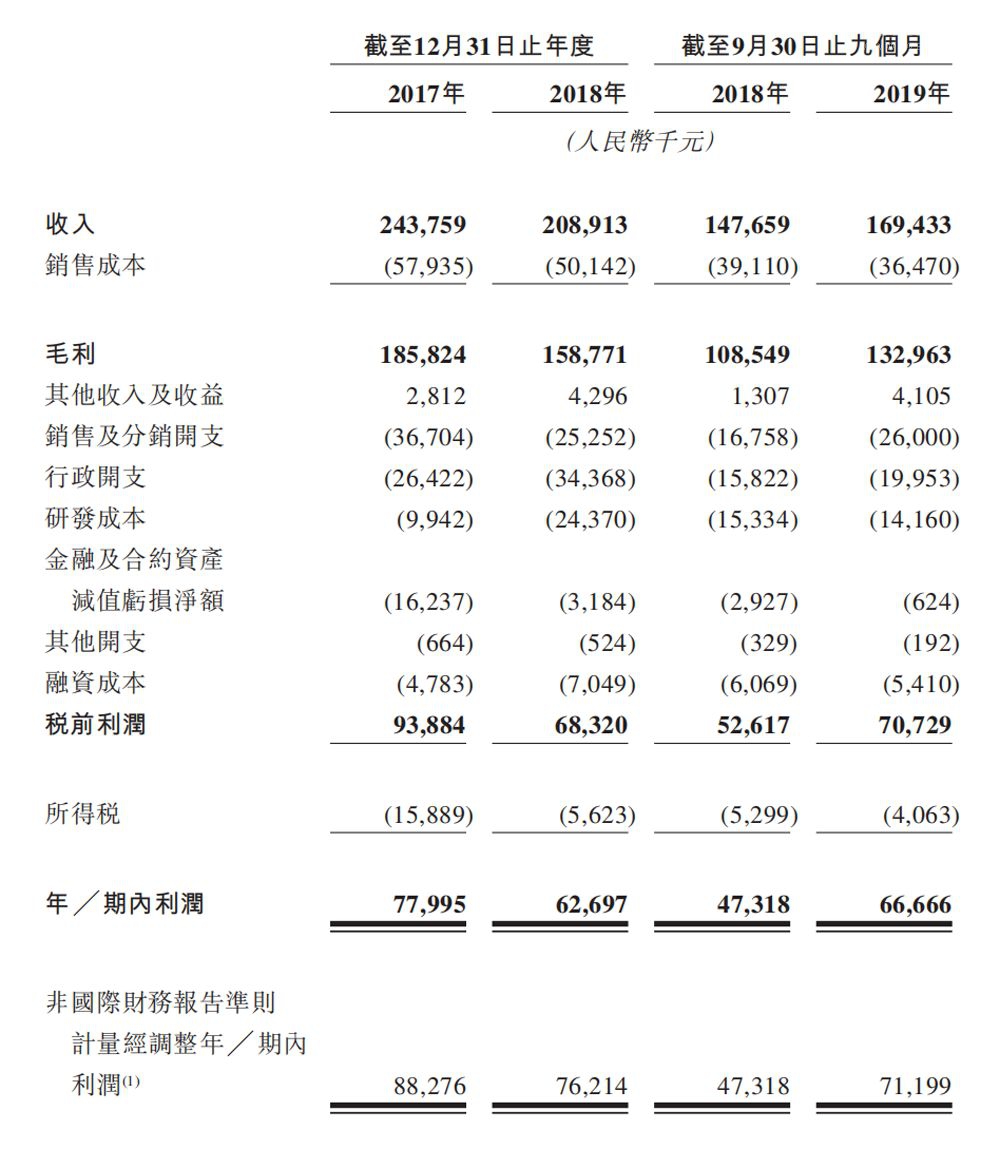

根据招股书披露的数据,2017年、2018年以及2019年前9个月,福禄网络的收入分别约为2.44亿元、2.09亿元、1.69亿元;利润分别约为7800万元、6270万元、6667万元,整体毛利率分别约为76.2%、76.0%、78.5%。

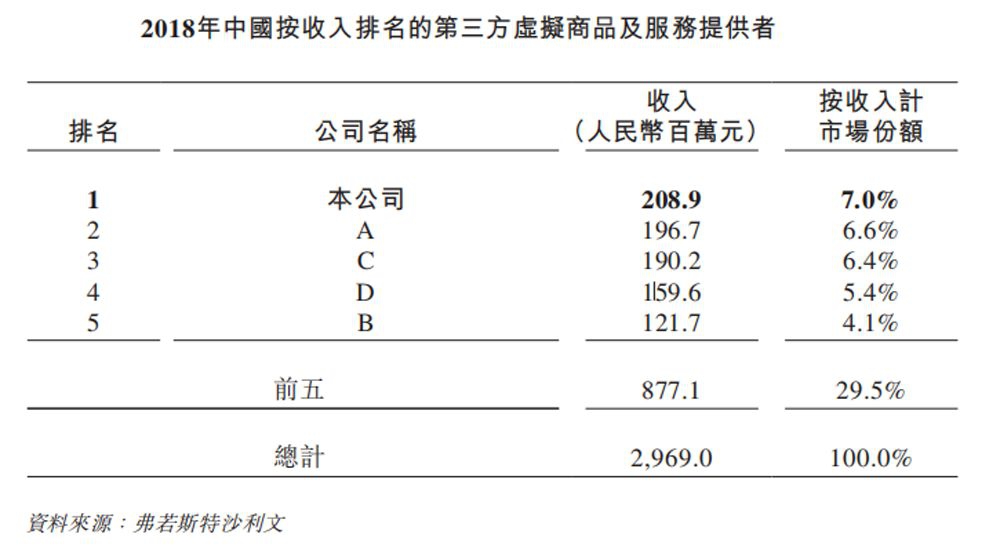

根据弗若斯特沙利文的资料,以2018年收入计,福禄网络是中国最大的第三方虚拟商品及服务提供商;以2018年GMV及收入计,福禄网络是中国文娱及游戏行业最大的第三方虚拟商品及服务提供商。

虽然福禄网络的总部位于武汉,为此次新冠肺炎疫情最为严重的地区,但由于公司业务性质使然,其所受的影响并不大。

加上疫情期间,很多人留在家中避免感染病毒,并购买更多虚拟商品及接触文娱内容及在线玩游戏,故福禄网络部分虚拟商品提供商伙伴的业务反而出现了增长。

因此,福禄网络选择此时上市,如能实现目标的话,成功融到发展所需的资金,反倒更加有利于今后的业务发展。

2. 行业竞争激烈且快速演变

福禄网络的客户主要包括虚拟商品提供商,当客户通过公司的平台促销其产品时,福禄网络从中赚取佣金。

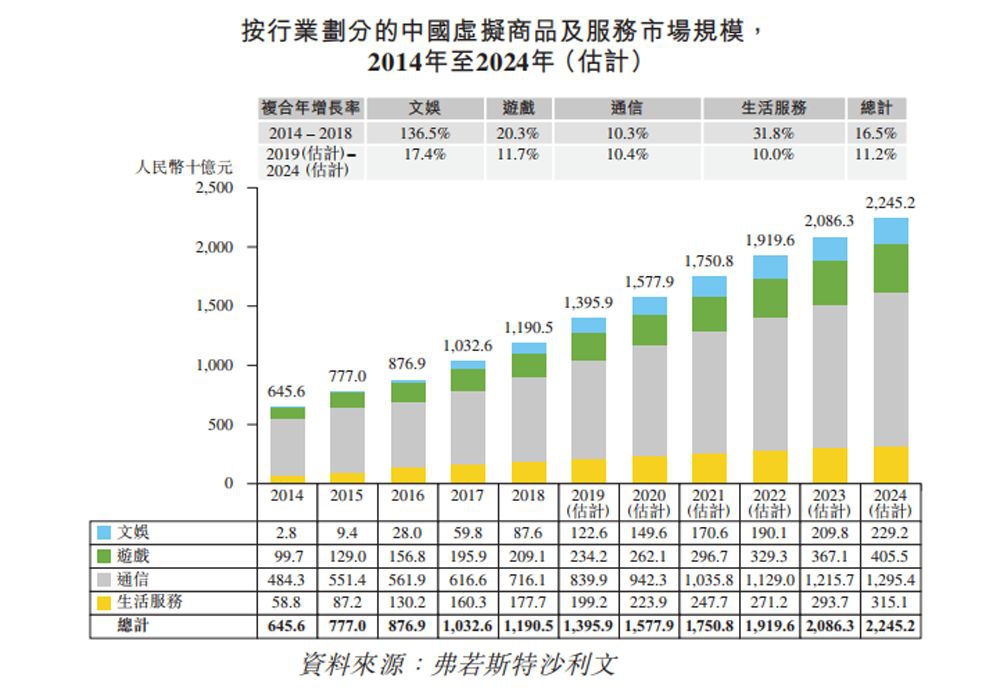

福禄网络所处的行业增长近几年还是不错的。根据弗若斯特沙利文的资料,中国虚拟商品及服务市场的GMV由2014年的人民币6,456亿元增至2018年的人民币11,905亿元,复合年增长率为16.5%。

不过,中国虚拟商品及服务行业于未来期间未必以相同增速增长。

尤其是受新冠肺炎疫情和中美贸易摩擦等多重影响,经济增速的下滑或会降低消费者支出,从而可能对中国虚拟商品及服务行业增速造成负面影响。

与此同时,中国虚拟商品及服务行业竞争十分激烈且快速演变。福禄网络在这个市场的经营历史有限,未必能有效保持业务的高速增长。

何况,福禄网络在行业中的第一位置并不是特别牢固。

据弗若斯特沙利文相关数据,以2018年的收入计算,福禄网络仅比后两名分别多1200万元和1900万元。同期,以GMV计算,后两名分别比福禄网络多285亿元和243亿元。

在招股书中福禄网络也坦承:随着行业及业务发展,可能会更改公司的业务模式、平台或服务。但是这些变化未必能取得预期结果,且可能对我们的财务状况及经营业绩造成重大不利影响。

这也得到了财报的印证。根据招股书,受通信及文娱部分的收入减少,福禄网络的收入由2017年的人民币2.44亿元减少至2018年的2.09亿元。

3.客户集中的风险不容忽视

福禄网络的客户相对比较集中,公司大部分收入依赖数量有限的客户,这是尤其值得关注的风险点。

根据招股书公布的数据,2017年度、2018年度和2019年前三季度,福禄网络的五大客户分别占收入总额的40.5%、49.8%及63.6%,而最大客户则分别占收入总额的24.8%、21.9%及30.4%。

如果福禄网络流失任何主要客户,或任何重要客户无法按时支付佣金,均会对公司收入及现金流产生重大不利影响。

如果福禄网络与主要客户的合约终止,而客户按逊于现有合约的条款续约,或任何主要客户减少于我们平台上的交易额,则会对公司的经营业绩产生重大不利影响。

在招股书中,福禄网络还提醒:“如我们无法维持及拓展我们与虚拟商品提供商的关系,我们的业务、经营业绩及财务状况可能会受到重大不利影响”。

福禄网络能否成功登陆港交所?投资者会如何投票?对此,我们拭目以待。