从新三板摘牌的肖克利科技控股公司,日前更新了IPO申请书。这是肖克利科技时隔近7月的时间,再次向港交所提交招股书。

虽然肖克利科技的产品已经销往全球包括东芝、罗姆等在内的20个知名电子部件品牌,并拥有向客户提供客制化技术支援及印刷电路板解决方案的能力,但其主营业务高度依赖大客户、净利润指标大幅下滑等问题,这或将在一定程度上拖累其IPO。此番能否成功登陆港交所,让我们拭目以待。

1. 肖克利科技的“护城河”在哪?

肖克利科技成立于2005年10月,总部设于中国上海,是一家主动及被动电子部件的供应商及有关直流无刷马达控制驱动及蓝牙低功耗的印刷电路板解决方案提供商。

在招股书中,肖克利科技在谈及自身的竞争实力时,谈及了四个方面,分别是:销售多个提供优质电子部件的全球知名品牌的权利;创新及向客户提供客制化技术支援及印刷电路板解决方案的能力;已与主要客户建立稳定的关系;拥有一个恪尽职责及经验丰富的管理团队。

根据弗若斯特沙利文报告,肖克利科技是于中国提供电子家居电器的直流无刷马达控制驱动解决方案的早期进入者之一。按总收益计,肖克利科技在2018年中国直流无刷马达控制驱动解决方案提供商中名列首位。

肖克利科技供应的主要产品包括主动部件类别的集成电路、分立器件、传感器、光电器件,以及被动部件类别的电阻器、电容器及电感器。这些产品已经销往全球包括东芝、罗姆等在内的20个知名电子部件品牌。

中国分销电子部件的市场竞争日趋激烈。无论是从排名,还是主要客户来说,肖克利科技在细分行业还是有其一席之地的。

值得关注的是,肖克利科技拥有向客户提供有关产品相关技术支援服务,以及销售前阶段中提供产品选择以及设计建议及咨询、终端产品设计支援和现场应用支援的能力,这是其从竞争对手脱颖而出的重要原因之一。

2. 盈利指标下滑主营业务高度依赖大客户

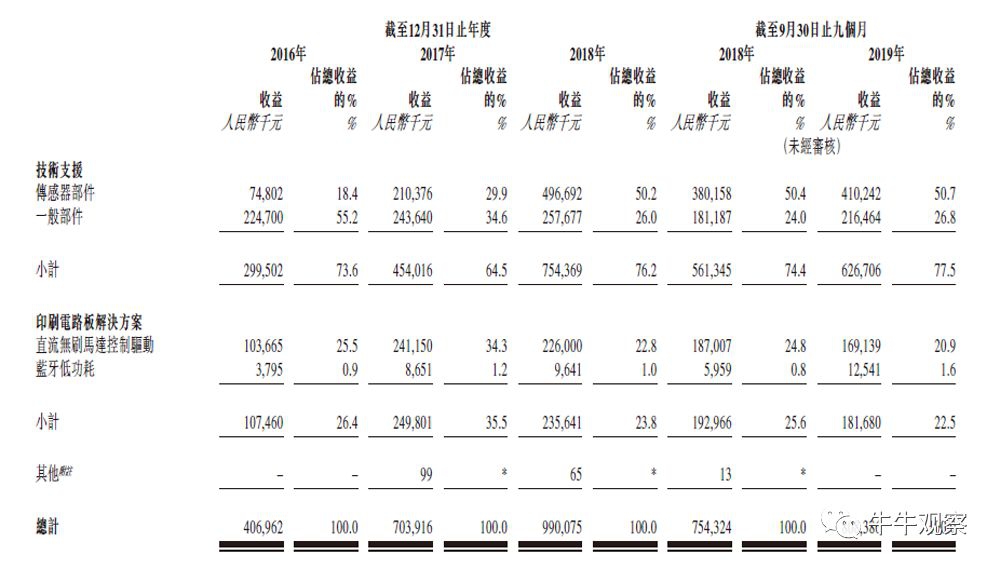

肖克利科技的收入主要来自销售电子部件附技术支援及印刷电路板解决方案赚取收益。

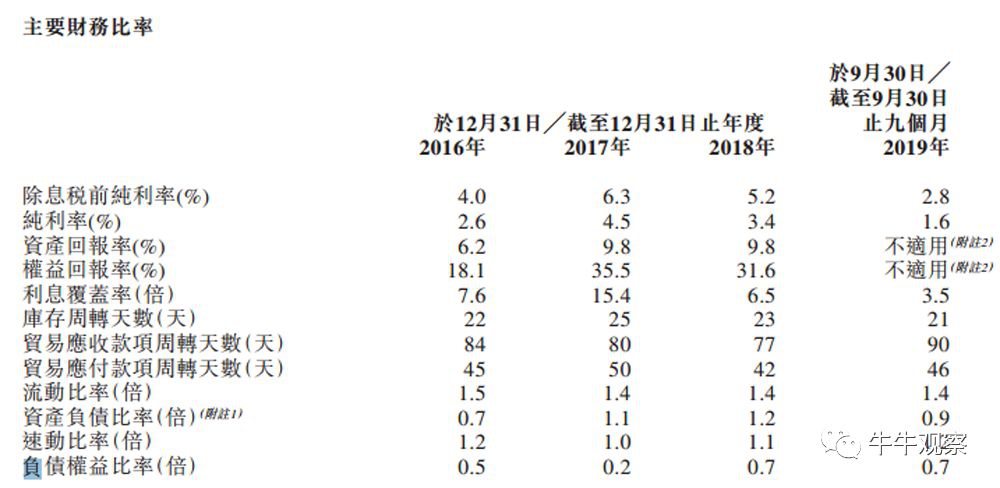

根据招股书,2016-2019年前三季度,肖克利科技的营收分别为4.06亿元、7.03亿元、9.90亿元、8.08亿元,年复合增长率为56.15%;净利润分别为1057.9万元、3171.7万元、3385万元、1267.9万元,年复合增长率为78.87%;毛利率分别为9.2%、11.2%、9.8%、8.1%;净利率分别为2.6%、4.5%、3.42%、1.56%。

从这些数据不难发现,肖克利科技的营收和净利润虽然在年复合增速上保持了50%以上的高速增长,但是其盈利指标却非常不理想。其技术支援业务毛利率远低于其印刷电路板解决方案业务。

尤其值得关注的是,今年以来其净利润指标下滑得非常的严重。这主要是由于公司毛利率较高的直流无刷马达控制驱动解决方案的MOSFET的订单减少,而公司销售电子部件毛利率较低的技术支援应占的收益部分增加。

鉴于此,如何尽快调整产品结构,如何提升自己的盈利能力,是肖克利科技当前必须直面的焦点问题。

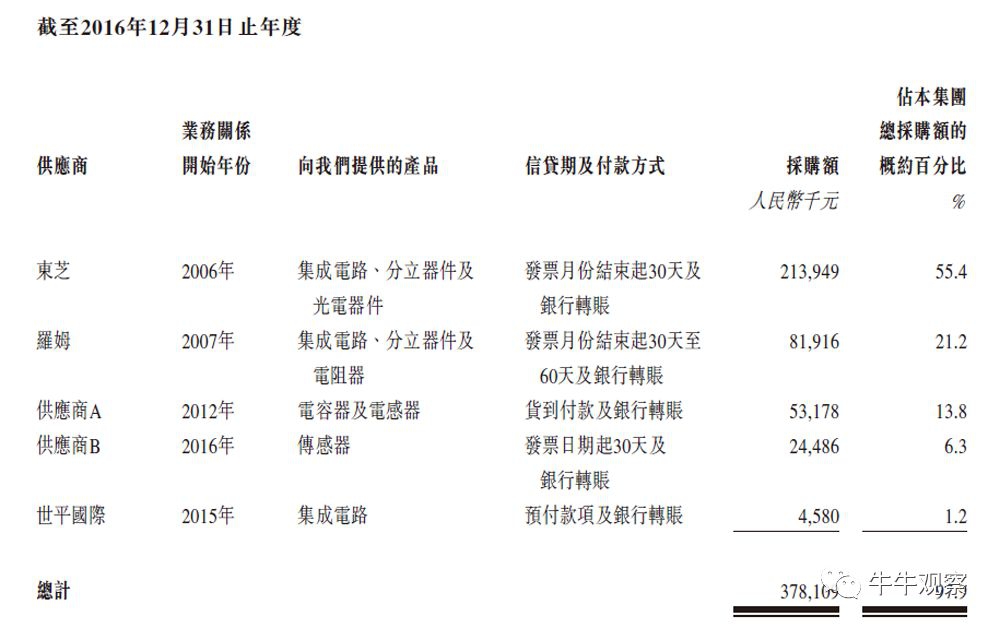

与此同时,肖克利科技虽然客户来自包括东芝、罗姆等在内的全球知名品牌,但是,其供应商高度集中,则是不容忽视的风险。

据招股书,2016年-2018年,肖克利科技向五大供应商采购的金额分别约为3.78亿元,6.26亿元及8.64亿元,占采购总额的比例高达97.9%、96.7%及97.2%。而向最大供应商采购的金额则分别约为2.13亿元、2.94亿元及4.41亿元,占相关期间采购总额的比例为55.4%、45.5%及49.6%。

在招股书中,肖克利科技在谈及风险时也坦承:“倘我们流失任何一个主要客户,或彼等向我们下单的采购量或合约金额大幅减少,我们的业务可能会蒙受严重影响。”

此外,肖克利科技的应收账款周转天数(2016-2019前三季度分别为84天、80天、77天及90天)几乎是应付账款周转天数(2016-2019前三季度分别为45天、50天、42天及46天)的两倍,这种错配势必会影响经营活动中现金的回流及资产盘活的效率,这也是肖克利科技公司资产负债率持续上升的重要原因。