去年从新三板摘牌后的智能玩具商奇士达控股有限公司,决定赴港上市了。

日前,奇士达向港交所递交招股书,拟在香港主板上市。奇士达曾于2016年11月18日在新三板挂牌,后于2018年8月28日从新三板摘牌。

作为中国智能车模制造业排名第二的奇士达,会得到港股市场的认可吗?它的“护城河”坚实吗?又有哪些短板?其未来增长前景是否有足够的吸引力?

1.中国智能车模制造业排名第二

奇士达的前身是“澄海市喜木塑胶玩具有限公司”,成立于2001年5月,2016年正式更名为“奇士达智能科技股份有限公司”,主要从事提供设计、开发、制造及销售高质量智能车模、智能交互式玩具及传统玩具。

根据灼识咨询报告,按照2018年的销售收益计,奇士达在中国国内玩具制造市场上排名第九。按照中国智能车模制造业的销售收益计,在行业参与者中排名第二,为最大的非上市私人公司。

值得一提的是,在2018年前十大国内玩具制造商中,奇士达是唯一以OBM、ODM及OEM模式制造并持有全面ICTI认证的市场参与者。

根据招股书,奇士达已获授与豪华汽车品牌订立的超过20份授权协议的知名汽车品牌特许权。这些豪华汽车品牌包括布加迪(Bugatti)、蓝宝坚尼(Lamborghini)、帕加尼(Pagani)、麦拉伦汽车(Mclaren)、莱肯超级跑车(Lykan Hypersport)、奥迪(Audi)及梅赛德斯 – 奔驰(Mercedes-Benz)。

奇士达专注于海外市场,通过沃尔玛(Walmart)、欧尚(Auchan)、Argos、ASDA及Targe,以及玩具反斗城、哈姆雷斯(Hamleys)、Ludendo及Smyths等跨国及全国市场知名零售商及玩具专卖零售商将产品直接售予海外客户。

2.体量袖珍市场竞争激烈

如果从以上几个内容来看,奇士达在行业中似乎已经做得很好了。但是,其“护城河”真的是那么坚实吗?

首先,从体量来看,奇士达2018年整体营业收入仅为2.79亿元,属于袖珍之列。这主要与这个行业市场分散有关。

据了解,中国玩具制造行业大部分制造商的规模为中小型,收益平均约为3000万元,市场竞争激烈。

在车模制造行业,收益前十大公司的集中率为5.9%。按收益计,星辉娱乐排名第一,市场份额为1.3%,其次是奇士达,市场份额为0.8%。于智能车模市场,前十大公司占2018年市场总收益的9.2%。

车模制造行业的这种特点,表明市场的竞争激烈,国内企业品牌识别度不高,没有形成自己的坚固不可破的“护城河”,低市占率容易被赶超,单一企业并没有产生明显规模效应优势。

不过,这对行业中的企业来说,即是机会,也是挑战。哪家企业如果能够形成自己的坚固“护城河”,就能在整个市场中获得超额利润。但这又谈何容易?

3.盈利水平逐年下降

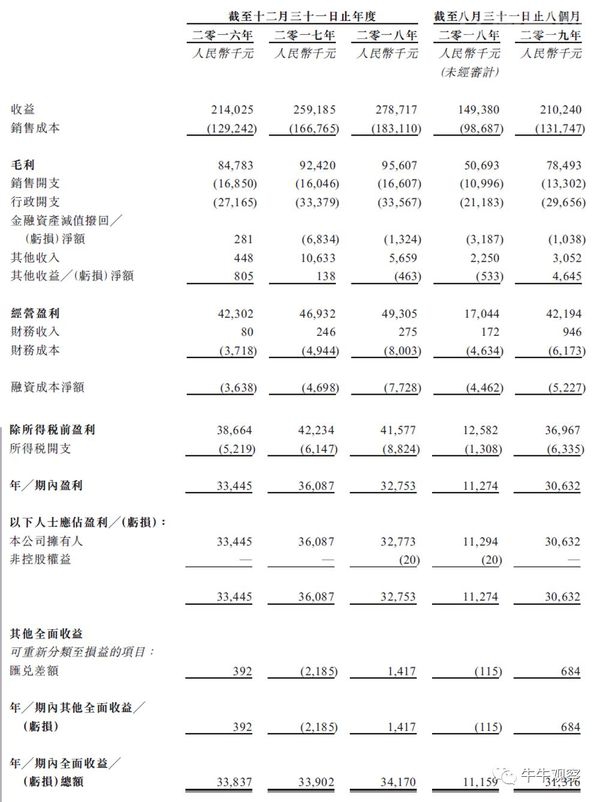

根据招股书披露的数据,近几年奇士达的营收增速跑赢了行业。奇士达过去三年收入的年复合增长率为14.12%,而行业年复合增长率为11.9%。

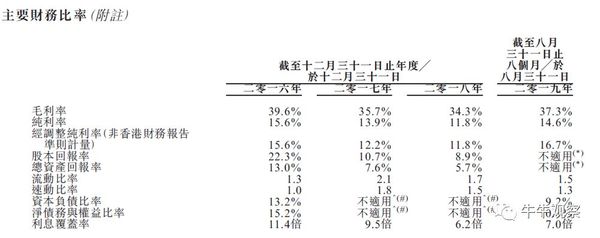

虽然市场规模在逐渐扩大,但值得注意的是,奇士达的盈利水平却在下降。2016年奇士达的毛利率为39.6%,到2018年则下降至34.3%。2016年的净利润率为15.6%,到2018年则下降至11.8%。

对于毛利率和净利率的减少,招股书中的解释是,受到美国和荷兰销售量减少影响,而中国客户的产品毛利率又比较低,所以毛利率下降。毛利率下降,成本结构没有太大的变化,净利率也随之下降。

从收入趋势来看,预计奇士达未来毛利率难以回升,同时中国客户的增加将有可能继续降低毛利率。

从利润表来看,2018年奇士达净利润的下降还和融资成本大增有关。相比2017年,2018年融资成本大增62%。这主要是因为银行借款及其他借款从2017年的9011万元增至2018年的1.4亿元,同比增55%,增加了约5000万元。

另外,值得关注的是,鉴于原材料及货品的总成本分别约占奇士达总销售成本的63.5%、64.2%、66.0%及65.7%。因此,奇士达的财务表现可能会受到原材料价格波动,最后影响到其业务及盈利能力。