中国排名第二的电视剧发行公司力天影业,日前向港交所递交了招股书,拟在香港主板挂牌上市 。

影视公司因为收入波动性较大,最近几年冲击A股IPO的影视公司大多以失败告终。在这种情况下,力天影业选择在港股上市,能否成功值得我们关注。

1、中国第二大电视剧发行公司

成立于2013年的力天影业,是一家电视剧发行公司,主要业务为自制及买断电视剧播映权许可,以及从事包括出售电视剧剧本、担任电视系列剧播映的发行代理以及投资担任非执行制片人的电视剧等业务。

截至目前,力天影业共投资制作七部电视剧。被观众熟知的《双枪》、《义海》等电视系列剧,均由力天影业制作出品。

2016年、2017年、2018年和2019年上半年,力天影业共发行了4、32、43及27部电视剧。这些电视剧包括《星光璀璨》、《漂洋过海来爱你》、《生逢璀璨的日子》等。

根据弗若斯特沙利文报告,按2018年中国卫星电视台首发剧数量计,力天影业在中国所有电视剧发行集团中排名第二。

在招股书中,力天影业认为自身具有四大竞争优势:1、是中国领先的电视剧发行公司,声名卓著;2、拥有多样化且具协同效应的业务营运,以支持在中国电视剧行业的增长;3、与业务伙伴维持稳固有利的关系;4、管理层富有远见、经验丰富且具备深厚的行业知识。

这四大优势,是力天影业的“护城河”,是其成为中国第二大电视剧发行公司的重要因素。

2、收入增速放缓应收账款猛增

作为中国第二大电视剧发行公司,力天影业的业绩如何呢?

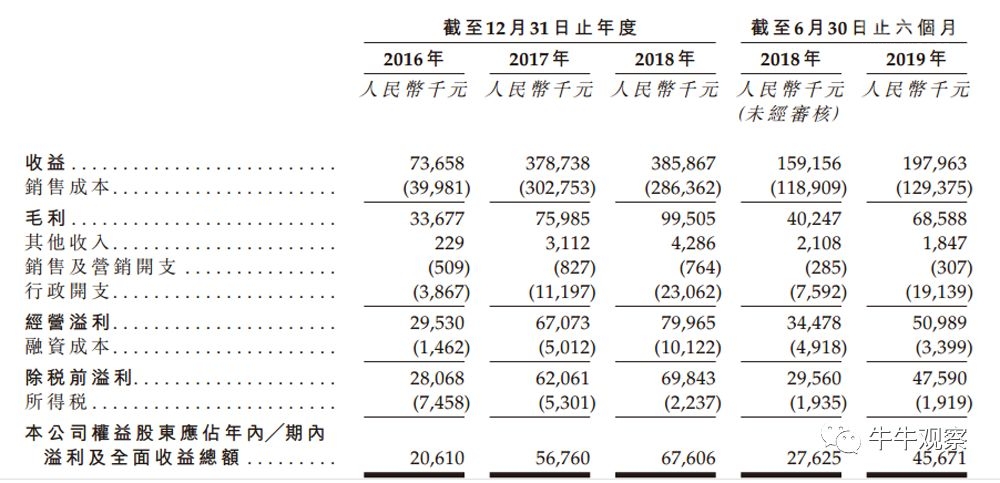

根据招股书披露的数据,2016至2018年该公司收益分别为7366万元、3.79亿元和3.86亿元,复合年增长率达到128.9%;纯利分别为2060万元、5680万元和6760万元。

2018年,无论是从营收数据还是从纯利来看,力天影业的增速都已经明显放缓。2019年上半年,在收益仅增长24.53%的情况下,纯利却猛增65.29%。

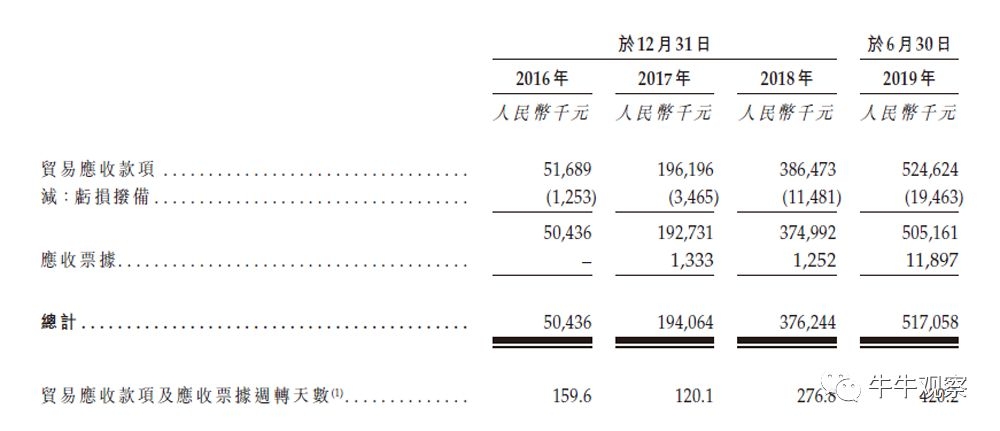

值得关注的是,近几年力天影业应收账款迅猛增长。

2016年至2019年上半年应收账款及应收票据分别为0.5亿元、1.94亿元、3.76亿元和5.17亿元,同比分别增长284.8%、93.9%、37.4%。

同时,公司应收账款平均周转天数,也从2016年的159.6天,延长至2019年上半年的420.2天,这说明公司回款能力显著减弱,客户占用公司资金时间较长。

力天影业的目标是巩固在中国电视剧市场的领导地位,并提升自身的整体竞争力。

据了解,此次力天影业拟将募集到的资金,用于制作七部涉及多个主要题材的电视剧及四部网络系列剧,自第三方版权拥有人╱许可方买断有关电视剧的版权(或播映权),雇用其他经验丰富的专业人员进行制作管理、发行、业务开发、版权管理等。

倘若力天影业成功在港交所IPO,这些募集的资金能否显著改善力天影业的业绩,对此我们拭目以待。

3、客户和供应商高度集中

在招股书中,力天影业提醒了可能对业务、经营业绩及财务状况造成重大不利影响的多项风险。这些风险包括制作或发行的电视剧未能满足客户喜好、与版权拥有人╱许可方的关系不复存在或恶化等。

牛牛观察梳理招股书发现,力天影业的客户和供应商高度集中。倘若其中任何一家的变动都会对公司的业绩产生比较大的影响。

据招股书披露,力天影业的主要客户主要包括电视频道(包括卫星电视台及地面电视台)及在线媒体平台。2016年度-2018年度、2019年上半年,力天影业五大客户应占的收益分别约占其总收益的约90.8%、73.6%、82.3%及73.3%。

力天影业的供应商包括向其许可电视剧版权或播映权的电视剧制片人或版权拥有人,以及与电视剧制作及营销宣传业务有关的第三方服务供应商。2016年度-2018年度、2019年上半年,五大供应商的采购额分别约占其采购总额的96.0%、69.9%、81.0%及73.9%。

尽管五大客户和供应商的应占收益、采购额占比呈现下降趋势,但比例依然过高。如何进一步拓展客户,降低客户和供应商高度集中的风险,可能是投资者比较关注的一个方面,也是力天影业高层需要考虑的问题。

电视剧市场的竞争非常的激烈。力天影业在招股书中也承认,中国日益激烈的电视剧市场可能导致市场份额减少;竞争对手或会降低发行费或提高制作能力以获取市场份额。

如此看来,力天影业要想在短时间内,改变客户和供应商高度集中的状况,并不是一件容易的事情。