尽管51公积金管家已成长为垂直场景的龙头企业,财务数据也日益向好,但是,监管许可等风险因素,还是必须引起投资者的高度关注。

日前,51公积金管家运营实体杭州煎饼网络技术有限公司的母公司JHP FINTECH INC.(简称“51公积金”)向香港联交所递交了上市申请。这意味着,这家成立仅4年的年轻公司,正在向一家公众型公司迈进。

根据招股书披露的信息,51公积金管家通过向用户提供公积金查询、政策咨询等服务,积累海量的用户后,已逐渐成为国内最大的公积金综合服务提供商,并成功从一个应用工具发展为服务平台。

我们知道,很多知名的应用工具,一直以来都没有很好地完成向平台转型,不少最后都被迫沦落消失。51公积金管家却能够在早期积累的海量用户基础上,顺利找到自己的盈利点,根据用户的需求,找到自己的发展方向,这是值得我们点赞的,其中的经验也是值得后来的创业者学习和借鉴的。

根据51公积金管家官方透露的数据,截至2018年9月30日,平台累计用户数5270万名,公积金查询成功用户数2050万名;已经与140多家金融合作伙伴建立了合作关系。

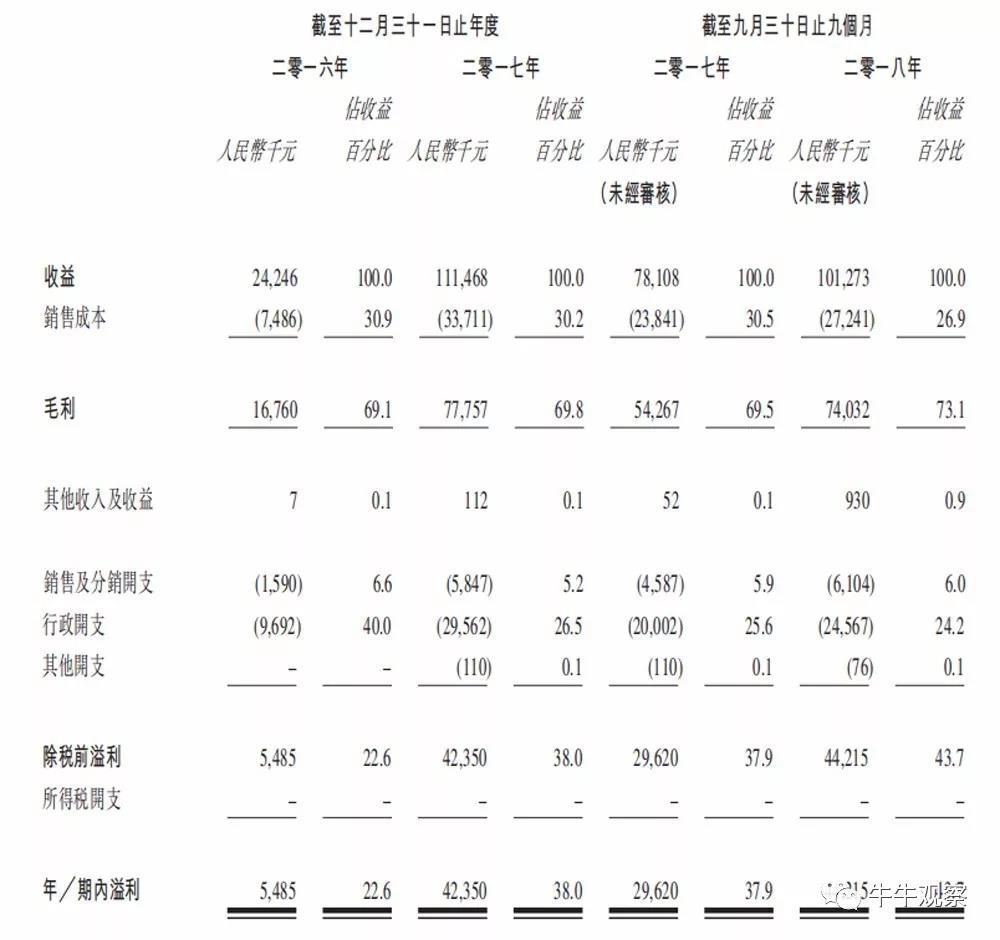

财报显示,2018年前三季度,51公积金管家营收破亿元,净利润达4400多万元,超2017年全年净利润。在商业上,赚钱就是硬道理,40%左右的净利润率,这充分说明:如今的51公积金管家,找到了一个很好的商业盈利模式。

在这些数据的背后,51公积金管家打通了C端用户和B端金融机构两大管家环节,并在商业化上取得了不错的突破。这是它为何能够取得商业化成功的关键之所在。

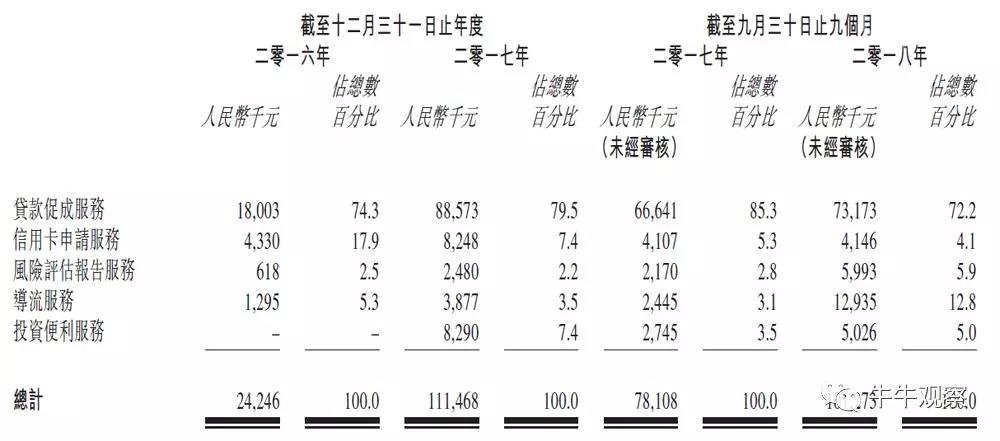

值得一提的是,51公积金管家模式的独特之处在于“分润不分风险”。在其主营业务板块“贷款促成服务”中,51公积金管家很好地扮演了撮合者的角色。显然,这是51公积金管家能够健康快速发展的重要因素之一。

如果从上述列出的几个特点来看,做多51公积金管家似乎拥有足够的说服力。不过,在好消息的另一方面,也往往藏着风险。作为投资者,特别是中长线投资者来说,尤其要注意51公积金管家潜藏的负面风险。牛牛观察提醒认为,投资者要特别关注以下三个方面的风险和挑战:

首先,行业本身发展的不确定性。在我国,公积金综合服务行业仍算得上是一个刚起步发展不久的新兴行业。

51公积金管家刚起家的背景是全国各地公积金中心独立运营导致传统公积金查询不便利及不统一,用户通过主动授权的方式,在其平台上可以方便地查询自己的公积金,凭借这项真正解决用户需求的能力,51公积金管家迅速积累了海量的用户。

不过,随着全国更多的城市逐渐纳入到居民个人公积金全国统一管理平台,全国范围内账随人走、钱随账走逐渐成为现实,居民在线上就能办理预约、查询、提取等各项住房公积金业务。那么,51公积金管家还能吸引满足多少的用户呢?未来51公积金管家又要靠什么吸引用户的留存和新用户的加入?

其二,监管的趋严,能否合规亦是一个不小的挑战。

根据《网络借贷信息中介机构业务活动管理暂行办法》(暂行办法),网络借贷信息中介机构应在完成向地方金融监管机构办理备案登记手续后,按照相关电信监管部门的规定申请相应的电信业务经营许可。

而根据51公积金管家招股书透露,51公积金管家已于2018年初接到了监管部门的整改通知,虽然根据整改通知提交要求的相关文件,但有关登记及EDI许可证申请审批程序在杭州暂停执行。

因此,51公积金管家最终能否取得EDI许可证?会否遭监管警告、责令改正、谴责、罚款或刑事责任?现在我们不得而知。但如果拿不到监管部门的许可,并被处罚,则无疑会对51公积金管家的业务、财务状况、经营业绩及前景造成重大不利影响。这是最坏的结果。

其三,从业务构成来说,借贷业务撮合收费已占到51公积金管家公司总营收的七成以上。而中国在线消费金融市场竞争尤为激烈,众多不同定位、有不同“护城河”的企业在这个市场厮杀。

那么,我们关心的是:51公积金管家的优势到底能够维持多久?其未来的创新能力到底能有多强?能否适时地开发新服务类别、为客户提供全面、定制和有效的解决方案、提供更具吸引力的投资回报?等等,这些都会对51公积金管家的业绩和财务报表产生影响。