在当前的市场大环境下,由于缺乏足够坚固的“护城河”,360金融要想在美股复制360借壳江南嘉捷的疯狂股价表现,可能性几乎为零。

奇虎360集团旗下的金融板块,马上就要登陆美股了。

据360金融(QFIN.US)最近更新的招股书,360金融已确定将于12月14日在纽交所挂牌上市。发行价格区间为16.50美元-18.50美元/股,发行量为310万股ADS。据此计算,在不计算承销费用、佣金及超额配售的情况下,360金融此次IPO预计将募资5735万美元。

此前一度被很多人炮轰为A股“割韭菜”冠军的奇虎360集团创始人周鸿祎,此次带领企业重返美国资本市场,能否收割美股投资者,亦引起很多人士的关注。

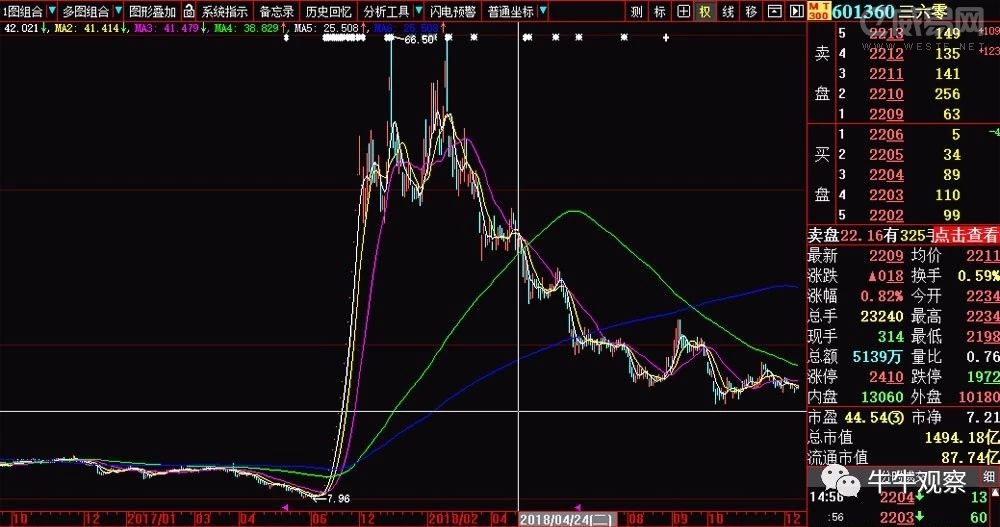

不过,在牛牛观察看来,在当前的市场大环境下,缺乏足够坚固“护城河”的360金融,要想在美股复制360借壳江南嘉捷的疯狂股价表现,可能性几乎为零。

尤其是最近在美国上市的中概互金公司大多都已跌破发行价的情况下,360金融在上市后较长一段时间内,如果能够成功保发,那么其表现就应该算很不错的了。

首先,将360金融在纽交所上市与360借壳江南嘉捷的市场表现,进行简单的联想和对比是不科学的。

纽交所与A股在交易制度、估值等方面都存在不小的差异,即使交易标的受到市场追捧,也不会像A股出现一连串的无量涨停“奇景”。

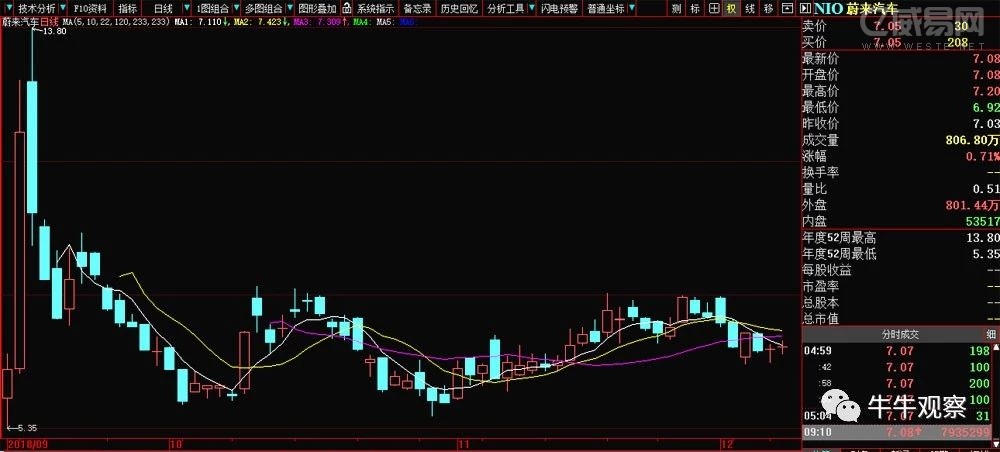

在美股,即使资金要爆炒,会表现出如蔚来汽车在几个交易日股价就一步到位,或如虎牙上市后的一波周线级别的拉升。

倘若360金融被短期资金爆炒,蔚来汽车或虎牙的股价走势,则可以参考。这种可能性到底有多大,还是静待时间给出答案吧。

其二,作为互金行业的360金融,已经错过了赴美上市的最佳窗口期。

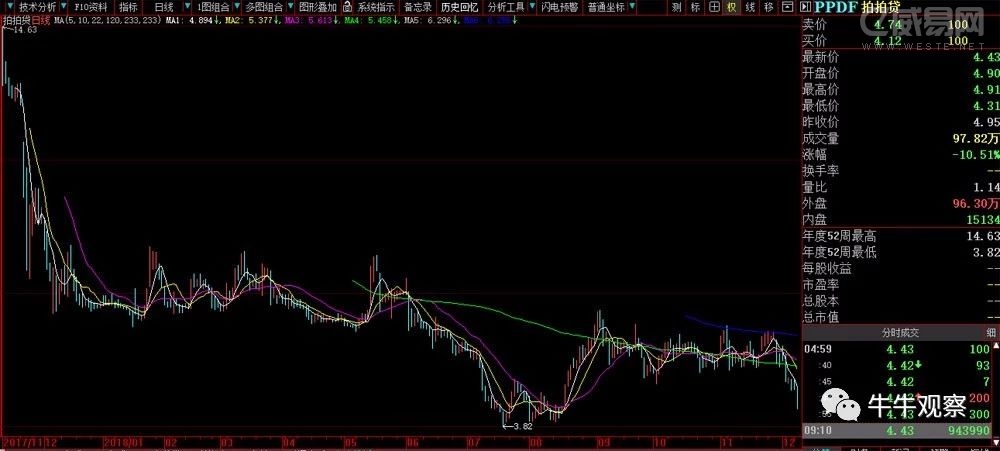

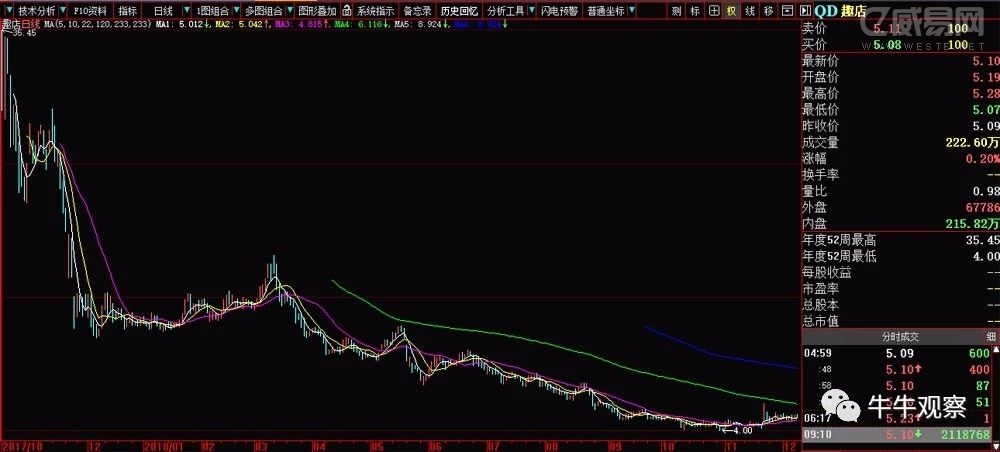

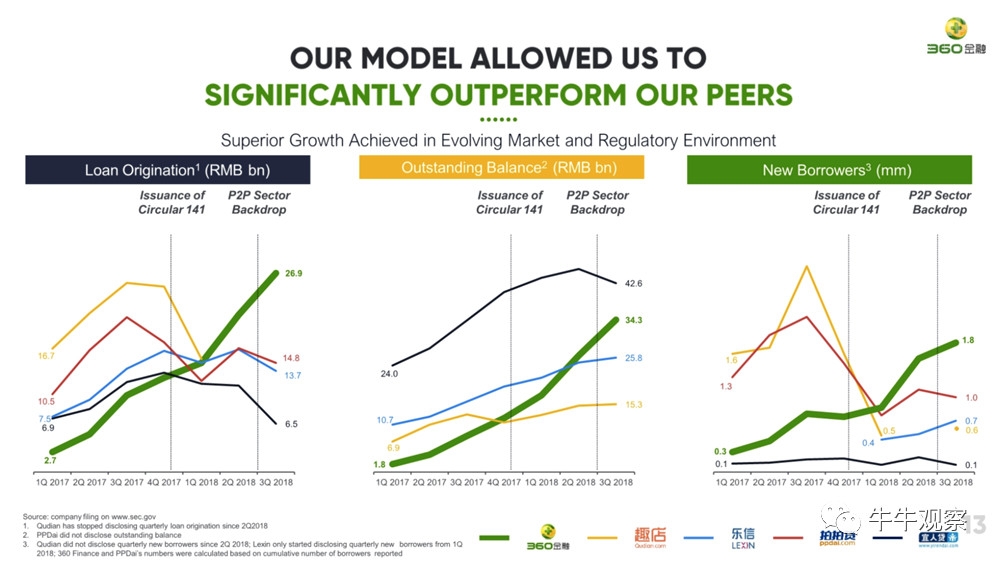

截至目前,已有宜人贷、乐信、融360、趣店、拍拍贷、简谱科技等多家企业在美股上市。这些企业有的被资金爆炒过,有的上市后股价就一泻千里,真正扮演了超强“韭菜收购机”的角色。

值得高度关注的是,这些在美股上市的中概互金股,截至目前很多都已经跌破发行价了。其中拍拍贷、趣店今年以来股价跌幅均超过50%。在整体行业如此惨淡的大背景下,360金融要想走出独立的行情,难度之大可想而知。

如果从行业以及最近上市的很多股票的表现来看,360金融在美股上市以后,在较长一段时间,很可能会面临比较大的保发压力。

其三,最为关键的是,从基本面来看,360金融尽管收入猛增,但并没有足够的“护城河”。

360金融虽然拥有号称5亿的用户,但其核心产品是360借条,即现金贷业务,这可以对标简普科技(NYSE:JT)。贷款推荐服务收入是这种模式的最主要的收入来源。

但是,在当前信贷及流动资金全面紧缩的大背景下,现金贷业务其实也并不好做。据简普科技(NYSE:JT)、拍拍贷(NYSE:PPDF)等企业公布的三季报,其推荐服务收入同比都出现了较大幅度的下降。

尽管有着流量优势,但由于没有牌照和缺乏消费场景,这成为360金融的两大短板。这可以从360金融公布的财务数据中找到佐证。

根据招股书,360金融依靠自身平台所吸引的借贷者,只占总渠道比例的8%;360手机卫士等360集团渠道占比23%。剩余的69%则由腾讯应用宝、百度、搜狗搜索等渠道瓜分。这也是为何360金融营销费用居高不下的主要原因之一。

由于营销费用等成本不断攀升,尽管360金融收入持续猛增,但却在为他人“打工”,其关键财务指标:净利润却一直亏损——2015年成立至2016年底,净亏损2180万元;2017年净亏损1.664亿元;2018年上半年亏损5.72亿元。

虽然国外资本市场并不是特别看重当前一家企业是否盈利,但要支持股价持续上涨,则需要标的企业未来的良好发展预期,以及公司是否拥有足够的“护城河”。无论是哪个指标,360金融当前还无法非常硬气地让投资者长期坚定看多。

综上,360金融在纽交所挂牌之后,短期内股价大概率应该难以表现得特别乐观。但具体如何演绎,还得看市场之手的魔力吧!