业绩持续亏损,股价连创新低。现有游戏不给力,新游戏何时放量?飞鱼科技要想从目前不足0.5港元的仙股变身金股,没有大力度的创新和数款游戏爆品,又谈何容易。

截至2018年9月26日,飞鱼科技收盘价已有9个多月持续低于1港元,并且股价在不断创出新低。这意味着,飞鱼科技在仙股之路上,可是越奔越远。

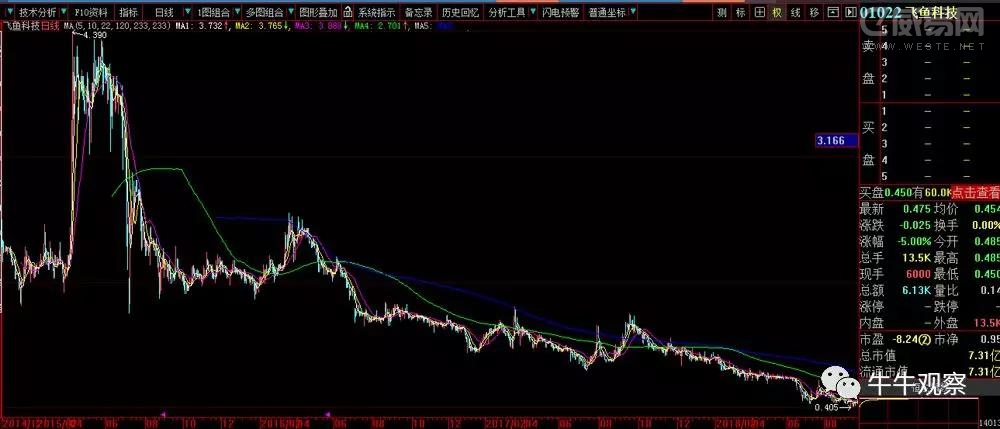

飞鱼科技从2015年4月9日股价创出4.390的新高之后,可谓是一路下泄,即使在其CEO姚剑军持续增仓的情况下,至今依然没有止跌的迹象。只是可怜了那些做多的投资者,如今都变成了结结实实的韭菜——被人都快连根割掉了。尤其是那些在3~4港元高位追涨者,如果至今没有割肉止损的话,资产几乎快要打一折了,惨烈程度可想而知。

飞鱼科技的股价一蹶不振,根源在于业绩持续亏损,投资者信心难以提振,那么最好的方式就是用脚投票。从下图我们可以清晰地看出,飞鱼科技在2014年12月5日在港交所挂牌上市后,给出的2014年的年报还是很靓丽的,每股收益在0.11港元。这也是飞鱼科技股价能够创出4.390新高的主要动力源。

奈何好景一去至今未复返。此后,飞鱼科技的业绩江河日下,2015年中报、年报每股盈利大幅下降至0.04港元。2016年中报、年报每股盈利分别为-0.05港元、-0.1港元,首次出现持续亏损。2017年中报、年报每股盈利分别为-0.03港元、-0.25港元,亏损出现加剧态势。

2018年飞鱼科技中报每股盈利-0.02,同比虽然有所减缓,但是飞鱼科技面临的形势并不容乐观。首先是整个中国游戏在线行业增速放缓,行业逐渐走向成熟,行业竞争的加剧,意味着除了头部企业或具有超强创新能力和坚固“护城河”的企业,能够保持持续增长外,不少创新能力弱的企业,或“护城河”薄弱的企业,大概率都会在行业的洗牌中销声匿迹。

从飞鱼科技自身来看,在今年年初就有分析机构发布报告,称飞鱼科技由于现有游戏表现令人失望以及新游戏的推迟发行,将17至18财年的收入预测下调19%-26%,并下调其评级。而当时给出的目标价还在1.15港元,如今看来,该机构给出的价位,实在是有点离谱了。

那么,飞鱼科技还有翻身的机会吗?

在2018年的中报中,飞鱼科技给出了几点积极的迹象:中国女性游戏市场崛起,HTML5游戏出现新机遇,将为飞鱼科技的发展带来新机遇。飞鱼科技与美图签订了独家授权协议,授权内容包括运营、开发和管理美图网的游戏业务,以及正在开发的智能手机内置的游戏平台。

此外,今年7月30日及8月6日,飞鱼科技先后推出了H5版的《一步两步》及《你胖你先吃》两款游戏。按照2018年中报给出的预期,飞鱼科技下半年应该还会推出3款左右的新游戏。

女性游戏和H5游戏的两个风口,到底将为飞鱼科技带来多少增量市场?新游戏能否获得市场芳心?对此我们拭目以待,也给予真心的祝福。如果新游戏和新业务能够持续放量,甚至出现爆款,那么,飞鱼科技的股价则会迎来反转走势,摘掉仙股的帽子则不是什么难事。

但是,如果飞鱼科技不能抓住风口,市场依然不买账,那么,其未来前景将会更加黯淡。是选择并股和投资者玩游戏?还是选择退市?这些都可能成为其管理层不得不做出的抉择。牛牛观察真心不希望看到这一幕。