租金的问题足够敏感,以至于随便一篇“站在租户角度”的文章,都容易引起广泛传播。你越骂中介(长租公寓),把问题描述得越夸张,后果描述得越严重,租客描述得越弱势,那么人民群众越喜闻乐见。

比如,今天朋友圈转得比较多的观点,认为长租公寓通过ABS的方式融资,是“空手套白狼”,是“从租客那里骗来的钱”,是“无本套利”,是“发展下线”的传销模式,比“连锁崩盘的P2P影响还恶劣”……

夸张的词汇我就不列举了,实在太多。

坦白说,这样的写作手法,情绪大于事实,感性大于理性,臆测大于逻辑。实际上,有些ABS常识的同学,一定会发现哪里不对。

先说我的结论:

长租公寓中介(以下简称中介)把租客的租金转化为贷款后用ABS的方式融资(简称租金变贷款),是非常正常的企业融资手法,并不是什么洪水猛兽,也完全没有一些观点所言那般耸人听闻。

以下,我会通过普及ABS融资的常识,顺带以自如的ABS融资案为例,来和大家详细讨论一下“租金变贷款”这一模式的真实情况。不想看详细内容的,可以看我上午发的一条朋友圈:

2、什么是ABS?

要真正理解中介把租金变贷款后进行融资的整个操作,就必须先弄清楚什么是ABS,因为对于大的中介公司来说,租金变贷款的目的,即是为后续的ABS融资铺路。也存在一些小公司,并不具备ABS的能力,也把租金变贷款,刚刚爆出的杭州鼎佳破产案即是如此,这一类不在讨论之列。

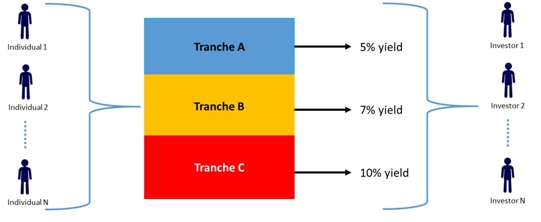

ABS的英文全称是Asset Backed Securitization,中文翻译成资产证券化。

这个词即便在专业的金融领域,都属于比较专业的范畴,里面涉及到的法律、会计、金融资产定价流程,都异常复杂。因此,非专业的同学极度容易被不准确甚至错误的描述误导,就连一些专业搞ABS的同学,由于其业务素养不够扎实,也很容易被绕晕。

ABS用最简单的话来说,就是你把未来属于你的钱,通过某种方式,提前拿出来。

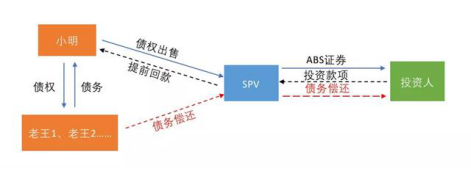

举个小明借钱的简单例子:一个简化版的ABS流程图

来源:小明研究

小明借了一笔钱给很多人:老王1、老王2、老王3……老王n,这些钱在未来5年到期。

正常情况下,我就等着这帮老王五年之内慢慢还给我。但这样的坏处是,我要耗上巨大的时间成本,得等五年,如果我现在就像收回来这些借款,增加资金运用效率的话,有没有什么方法呢?

有,这个方法就是资产证券化 ABS.

因为我借钱给老王们了,因此从法律上就形成了我和老王们的债权债务关系。我有权利主张还款,而老王们有义务还款。为了要把钱提前收回,我可以选择把这种权利打包(打包的意思就是把这些老王全部组合在一起),卖给不那么着急用钱的人。这样一来,我的资金就提前收回了。

当然,买我这些债权的人(称之为投资人),他们要求获得回报。为此,我也必须要让渡一部分收益(相较于我持有至到期来讲)。为了找到这些投资人,我需要找个中介来帮忙,这就是投行。

此外,由于投资人会担心,如果我哪天发生了什么事情,比如投资严重亏损,公司倒闭了,那老王们还给我的钱,我就不拿出来还偿还这些投资者了,这叫破产风险的传染。为了避免这种传染,我需要把这些债权单独剥离出来,和我的其他资产隔离开(叫防火墙)。

剥离出来的东东,一般会成立一个实体,通常叫SPV(Special Purpose Vehicle)。之后,老王们偿还的钱就不经过我啦,直接进入SPV,然后SPV又直接给投资人,这样即便我破产了,也和他们没关系。

Perfect!

最后,由于投资人通常也会担心如果老王们不还款了怎么办,有没有额外的保障。有!ABS的设计中,会有一个叫做Credit Enhancement的过程,中文叫增信。比如,我找来一个第三方老李,老李承诺,如果老王们还不上钱,一切差额,由老李补齐。这样投资人就放心多啦!

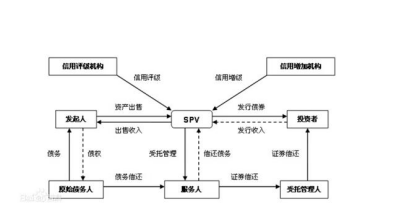

这样一个完整的ABS流程结构图,通常是这样子的:一个典型的ABS流程图

来源:百度百科

完整的ABS融资结构,涉及的机构更多,流程也更复杂,但总体来说,万变不离其宗,上面小明那个简化图,依然是核心的流程。

3、长租公寓的ABS融资结构

以下我们以自如已经发行的一期ABS为例,来分析长租公寓的ABS融资结构。分析完之后,你就会发现本文开头提到的那些观点,都是扯淡的。

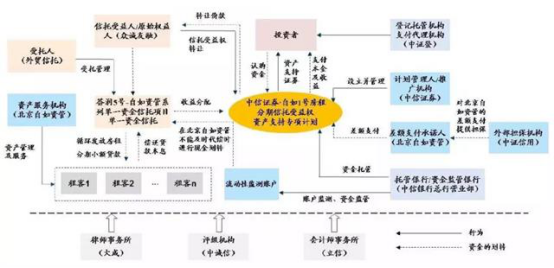

自如的交易结构粗看图,特别复杂,它比典型的ABS多了很多机构,目的是消除一些法律上可能存在的问题,更好地确保风险隔离。

自如1号ABS流程关系图

来源:自如一号发行文件

自如的ABS融资流程和相关机构,用几句话来概括是这样的:

1)自如通过转租房东的房子,同租客形成租赁关系。

2)基于租赁关系,自如为租客提供类似信用卡分期一样的房租分期贷款。

3)将租客的贷款债权打包,注入一个信托计划(即SPV)

4)信托计划发行ABS证券给投资者。

5)投资者认购ABS后,SPV将认购款项打给自如,自如实现“提前收租”的目标。

6)租客每个月还款给贷款平台,随后贷款平台再还给SPV,再还给投资人。

7)为了保障投资人权益,有两层风险担保:自如承诺补齐差额。再不行,第三方中证信用承担连带责任。

8)整个融资涉及的其他机构,如给SPV证券评级的信用评级机构,涉及到的法律和会计师事务所,这些都是辅助性机构。不涉及资金的流转。

从以上的流程中,我们还可以总结出,自如、租客、房东、贷款平台的资金流转关系:

1)首先是自如旗下的金融公司(即流程图中的信托受益人:信诚友融)贷款给租客,并将这笔贷款直接划拨至专门账户。

由于自如没有消费金融的牌照,不能直接对租户贷款,因此必须找一个具有贷款资质的第三方通道来做这件事,就是流程图中的外贸信托。实际的贷款方是自如旗下的金融公司。

2)自如通过专门账户给房东支付房租。

3)租客定期归还贷款公司贷款,形式上类似每月交租。

从这里可以看出,自如并非把房子租给访客后,从“(不相关的第三方)金融公司获得一笔资金”拿去开拓新的房源,这种观点很有问题,但却很容易被大众接受。这也是有人论证自如“空手套白狼” “无本套利”的理由,但它是不成立的。

此外,既然发放贷款的公司是自如自己旗下的,也就不存在卷款跑路的问题。因此,用P2P来类比,并不恰当。

自如作为非金融机构,不可能一直靠自己的钱来给租户放贷,因此会通过ABS的方式,把对租户的债权一次性回收回来,再参与新的循环。这样整个模式才能持续下去。

因此,纳入ABS的考虑后,整个资金流就更加清晰了:

自如通过旗下金融公司放贷给租户-租户与自如形成债权债务关系-自如将债权打包出售给SPV-SPV发行证券募资-自如从SPV获得所募资金-补充旗下金融公司继续放贷。

4、不是庞氏,也不是P2P

ABS融资的方式,是以底层资产(租户的租金,变成贷款后的债务)的现金流为基础的,这是它区别于典型庞氏借贷的重要特点。

换句话说,自如从市场上获得投资人认购ABS的钱,并非完全凭空创造的。它必须以租户未来的现金流为基础资产。更直观地说,相当于自如提前把贷款给租户的12个月房租一次性通过ABS收回来,仅此而已。

一方面自如通过发放贷款给租户,实现收益。另一方面,又要让渡投资收益给ABS的投资者。自如赚的钱,就是这两者之间的差价。

根据自如提交给上交所的ABS发行材料,租户的贷款成本约为年化7%,而支付给投资者的成本约为5.5%,两者差价约为1.5%,这正好是中国大城市租金回报的平均水平。因此,说长租公寓通过这种方式无本万利,也是不对的。

那ABS的方式融资,和P2P是不是很相似呢?

完全不是。

对于自如这样的发行人来说,因为贷款机构本身是自己,因此不存在卷自己的钱跑路的可能。另外,对ABS的投资人来说,由于SPV的信用增级当中包含了多层增信担保,因此即便自如破产,也实现了风险隔离。

长租公寓违约类似P2P的,是那些没有能力进行ABS融资的小机构。比如刚刚爆出来的杭州鼎佳这家公司。它和自如这样的大平台有两个很大的不同:

1)贷款平台不是自己的,也就是贷款不是自己掏钱。

2)无力发行ABS,导致资金链容易断裂,且没有严格的风控措施。

大家要知道一个常识,发行ABS必须经过交易所等多主体监管部门全部审核通过才能发行。交易所是谁呢?比如自如发行的ABS,是上交所,上交所大家不陌生吧?大企业上市都在这里,他们对ABS发行人的资质和风控评估,P2P根本没办法相提并论。

5、ABS融资模式的真正风险

真正的风险不在于“空手套白狼”,“传销找下家”,“P2P一样的爆雷”,因为事实上根本就不是。真正大的风险在于两点:

1)底层资产违约率超过可控范围。

2)中介机构的自有资产不足以吸收ABS融资期限错配的风险。

其实对于房东、ABS投资人来说,只要ABS发行成功之后,中介拿这个钱的一部分去开拓新的房源一点问题都没有,只要底层资产的违约率在定价范围之内。

企业通过滚动融资高周转的方式来跑马圈地,其实是很正常的商业策略,房地产公司很多就这么干的。滚动融资扩大业务最大的问题,在底层资产不违约的前提下,是期限错配的问题。

道理很简单,只要房客一直付租金(还贷款),那么即便中介“挪用”了一期ABS融资的一部分用作运营成本,那么最终新开拓的新增房客的租金,会在以后“补足”前期期限错配的差额。这里有一个要求,就是企业的自有资金能解决期限错配时造成的给房东交租的缺口。

最抽象的来看,自如正常情况下,不用ABS融资,以两年算,每年可以搞定12套房子,租出去,再分别付给这12套房子的房东租金。第一年12套,第二年12套,一共24套。

现在有了ABS的融资工具后,第一年开始,自如提前收回了这一整年的租金,它可以一次性全部提前付给房东,但没有必要,合同也不会这么约定。于是它可以留足6套房的钱,剩余6套的钱拿去开拓新房源,于是在第二年就变成了18套房子的租金。

错配的地方就在于,第一年本来该12套房子要付给房东钱,但你只留了6套。第二年本来也只有12套,但你收了18套的租金。用不用ABS融资,两年都是24套。用了的差别就是期限错配。

在实务操作中,只要企业不停止扩张,底层资产不出问题,监管许可,ABS融资就可以滚动发行,这样就不存在太多的错配。企业要考虑的是,如何在ABS发行受阻时,自有资产能否补足房东租金的缺口。

相比较而言,更大的风险,还是在于底层资产违约率的上升。

如果自如的租客出现大面积违约,那么ABS链条上的各个环节,都会出现问题,这就是当年美国次贷危机的根源。

至于底层资产的违约率的控制,则是多方作用的结果,已经超越了中介的能力范畴。比如需要信用评级机构客观公正的评级,需要会计师律师给出客观公正的意见,以及投行合理的与风险匹配的定价,再加上真实有效的增信措施。

6、几句后话

ABS这种融资模式,在成熟的金融市场是非常普遍的。在中国的发展相对落后,但近两年也开始加速发展。

因为过于专业,所以很多老百姓都把它视为洪水猛兽,甚至很多人认为美国的次贷危机,就是复杂的金融衍生品(主要就是ABS的各种形式)泛滥的结果。但事实上,懂一些金融常识的人就会知道,这样的结论是很表面的。

就像刀一样,它既能用来切菜,也能用来杀人,你不能说它是凶案的原因。同理,金融工具也仅仅是工具而已。

再说到中国的长租公寓行业,因为其前期投入大,运营模式重,回款周期长,连深耕物业地产的潘石屹都一直坦言做长租公寓非常难做,很容易亏钱。我们没有理由怀疑这个行业套上ABS的外衣,就可以轻松空手套白狼了。

也尽管我在此前分析房租上涨的文章中(房租上涨之谜)提到,机构对房源的垄断,可能是这波房价上涨的主要推力。但我也同时提出,这种模式的持续性是难以为继的,房租的均衡水平,长期来看不会受参与者融资结构的影响。

从租客的角度来看,也不要一听说租金变贷款就“谈贷色变”,对于那些刚毕业或者收入不高的人群来说,通过建立良好的信用记录,将季付或者半年付甚至年付的租金,转化成月付的分期,也未必不是可以考虑的选择,这对减轻财务压力或许会有帮助。

当然,对长租公寓的运营者来说,做好信息披露,给租客充分必要的提示说明,也非常有必要。防止“骗租转贷”,需要中介的自律,更需要市场监管的努力。

总之,发展“租售并举”的住房长效机制,ABS这种融资模式是一定要推广开来的,它与很多舆论口中的“空手套白狼”相去甚远。如果制度设计合理,相反,它会成为推动长租市场发展有利的助力。

结尾想感叹一句,不懂金融,蛮可怕!懂点金融,很有必要!该怎么做,你懂的。