此番修订除了对健康保险定义、健康保险产品费率、规范保险公司销售健康保险产品行为等方面做出了更明确的解释和更新,意见稿还明确要求保险公司对产品条款进行规范,这也触及到健康保险产品的核心地带。

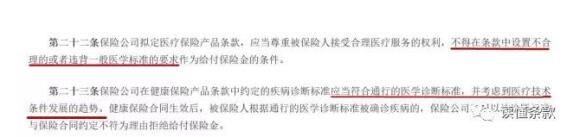

其中,意见稿第二十二条和第二十三条专门对保险公司拟定医疗和健康保险产品条款给出了操作规范。并明确提出“不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件”,且条款中约定疾病的诊断标准“应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势”。

对此,国内首个重疾条款智能专家AI懂条款团队表示,保监会此次重点调整的两项内容也是团队一直努力的方向,作为AI懂条款的最核心的功能,团队也希望能通过不断的努力推动更多疾病“医学标准”的制定,让所有保险产品和消费者都有统一的标准可依。

新要求对保险行业将意味着什么?AI懂条款团队也联合了保险业内专家和医学专家进行了分析。一位在保险业内拥有近二十年从业经验的资深专家认为,这两项内容对保险客户将是重大利好,意味着多年来被不少保险公司用以忽悠客户的“猫腻”条款无处遁形。

“事实上,保险行业在这两条上曾经有过沉痛教训。”

该专家透露,2006年保险业曾发生一桩撼动行业的官司,深圳的唐小姐等6名客户以重疾保险条款存在明显欺诈内容为由起诉友邦保险,其中最主要的就是保险合同中一些要求达到的疾病状态和诊断手段严苛到违背一般医学标准,或者没有与医疗技术进步与时俱进。此事曾一度成为各大媒体的保险头条,更重要的是,它直接推动了2007年保险行业协会《重大疾病保险的疾病定义使用规范》的出台,其中对最常见的25种重大疾病(手术)进行了规范,包括重大疾病(手术)名称,需要达到的疾病状态,并要求全行业均遵照规范进行设定这25种疾病责任。

“保监会当时的做法对健康和疾病保险产品起到了很好的规范作用,大大减少了类似唐小姐事件的发生概率。但从2007年至今已经过去十年,医学技术已经发生了巨大变化,很多诊断、治疗手段都发生了很大变化,当初的一些规范内容已经相对落后。如果不进行相应修订,必然会再次出现十年前的纠纷。英国保险行业协会在这方面做得很好,每三年就会对重大疾病保险疾病定义进行修订,就是为了适应医学发展以及处理实际业务存在的问题。”

对于意见稿的以上两项内容,该专家认为,除了已经有行业统一规范的25种疾病,这两项内容更大的意义是针对25种以外的疾病保障范畴。当下的重疾险保障疾病种类动辄上百种,其中包括大量未经规范的疾病,并存在大量的容易产生纠纷的内容。不仅有些疾病状态要求不合时宜,有些甚至违背一般医学标准,亟需要规范和修订。

而另一位不愿具名的保险业内人士则更激烈的指出,很多产品的条款门道很深,保险客户如果不按照保险公司的条款要求诊断和治疗,根本不可能拿到赔付,但如果按照这些要求去做,客户原本可能治好的病最终会被治死,简直就是草菅人命,称其为“带血的条款”也丝毫不为过。

真相是否的确如此触目惊心?AI懂条款随机选取了一款市面上比较热销的重疾险产品,邀请拥有多年临床经验的北京大学医学博士Y医生,请他从医学专业的角度帮助我们鉴别了这款产品的疾病定义条款。通过对该产品所保障的77中疾病一一鉴别,结果让人大跌眼镜。只能说,您的重疾险产品可能真的白买了!

Y医生说,这些条款在疾病定义和严重程度认定上存在很大问题,建议相关公司最好尽快重新调整。在此,AI懂条款也筛选了其中几项比较有代表性的问题条款,供广大保民参考,大家不妨对照一下看看自己的重疾险类产品是否也存在类似问题。

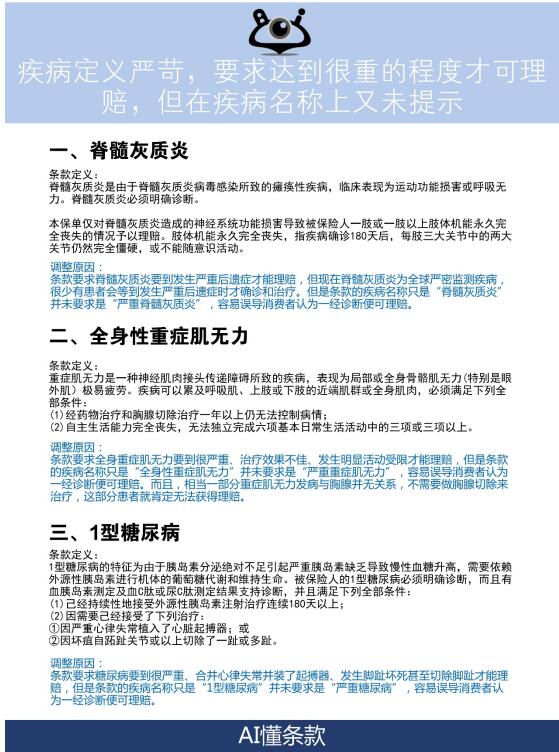

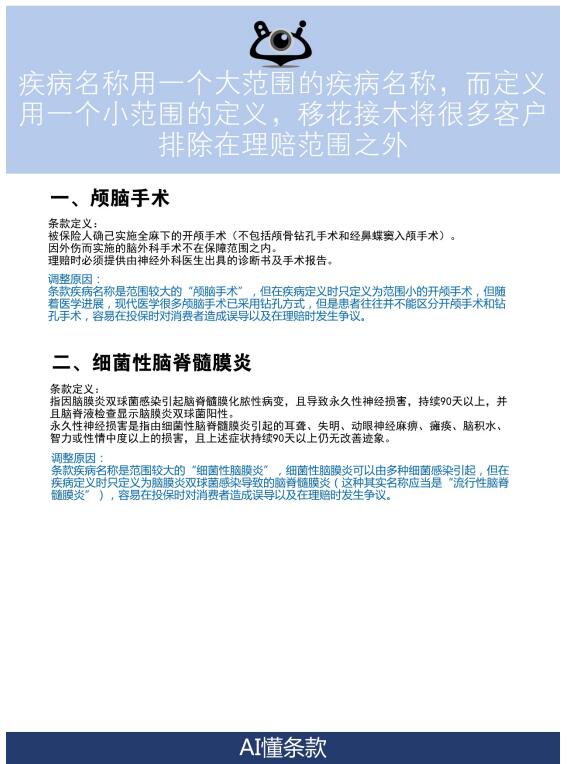

Y医生表示,这些疾病条款大多数要求过于严苛,按照其要求的标准,患者可能已经故去或不久于人世了,但在疾病名称上又未提示这些严苛要求,很容易对消费者造成误导,误认为一经确诊就可以赔付,因而愿意购买保险。另外,某些公司在疾病定义上移花接木、大打太极,疾病名称用一个大范围、较常见的病名,而在疾病定义上又用一个范围小、较少见的定义,有意把一些本来按照疾病名称可以理赔的患者排除在理赔范围之外。某些定义标准上采用的治疗和诊断方法也过于陈旧,很多患者根本不会应用这些诊断和治疗方法,也就根本达不到理赔的要求。现在医学进步非常迅猛,这种条款的存在,本身就是对现代医疗技术和手段赤裸裸的嘲笑。

他也对保险公司和相关部门给出了一些建议:希望相关部门也该尽快完善常见疾病的规范标准制定,并顺应现实情况及时作出更新和调整。而保险公司在制定这些疾病条款的过程中能严格遵照一般医学标准,并务必找到专业的医生对条款进行认真鉴别,医学似乎非常严谨的,不能当成儿戏,更不能当做牟利的工具。

最后,AI懂条款团队表示,我们已经看到了保监会作为行业监管机构,正在努力推进更多疾病标准的规范,这次意见稿就能看出监管部门的决心,但光靠监管部门的当方面努力是不够的,也希望各家保险公司能尽快规范产品相应条款,从客户的切身利益出发,从大局出发,让商业健康疾病保险能真正承担起全社会医疗保障体系尖兵的责任。