赵雷红了,除了激动的粉丝们,偷着乐的还有在线音乐平台,尤其是拿到了《无法长大》独家首发权的网易云音乐,再度收获了用户、金钱和口碑。

应该说,诸如赵雷、李志、马頔、陈粒等独立音乐人的成名已经成为一种现象,这些独立音乐人没有签约任何唱片公司,却照旧享受了属于这个时代的红利。放在音乐产业的大环境来看,赵雷、宋冬野、陈粒等在电视综艺上的走红,以及《南山南》、《春风十里》等热门歌曲的诞生,绝非是一场偶然,在其背后已然折射出了音乐行业的诸多现象。

1、传统唱片体系的重构

十年前开始的盗版风气成为唱片公司的掘墓人,发生在2015年的版权大战却是传统唱片体系重构的直接缔造者。华纳、索尼等唱片公司看似成了版权大战的直接受益者,可除了版权,分销、发行、设计等资源已经不再被唱片公司所垄断。究其原因,纸媒、电台、电视等传统唱片公司所倚重的渠道先后衰落,而互联网媒体越来越碎片化,唱片公司不再是音乐产业的指南针,主角变成了拥有新资源的互联网巨头们,赵雷式的成功便得益于互联网。

2、版权大战将告一段落

版权问题像导火索一样引爆了在线音乐行业的洗牌赛,BAT+网易使出浑身解数在版权方面积极圈地。不过,版权大战的高潮集中在2015年和2016年上半年,至此之后各大音乐平台对待版权的态度开始变得温和,比如“相杀”多时的QQ音乐和网易云音乐握手言和转授了150万首的音乐版权。各大在线音乐平台在版权方面的动作也更加理性,除了常规性的版权购买,如何挖掘已有的商业价值成为新的趋势,独立音乐人开始受到青睐。

3、在线音乐四巨头的短暂平衡

当版权不再是彼此竞争的绝对利益点,存活下来的腾讯系音乐、网易云音乐、阿里系音乐、百度音乐(太合音乐)开始寻找合理的商业模式,在方向上也开始呈现出差异化的特点。整个2016年下半年,QQ音乐都在忙于同中国音乐集团的合并,并引发了外界对其效仿Spotify进行版权分销的猜测;网易云音乐选择音乐社区的定位,在获得两亿用户之后瞄向了独立音乐人;阿里系音乐几经人事变动之后,音乐最终成为大数娱战略的一部分;被太合音乐掌控的百度音乐试图走出线上线下融合的新路。

4、独立音乐人时代的来临

这是一个从垄断走向独立的时代,音乐行业也不例外。有数据显示,国内的独立音乐人数量已经超过10万,尽管只有头部的少数人为我们所熟知,就好像PGC让位于UGC,传统媒体输给了新媒体一样,独立音乐人在内容供应方面已经占据了很大的比重。互联网协作模式下的资源开放让音乐人摆脱了对唱片公司的依赖,社交网络、在线音乐、流媒体平台等属于音乐人的生存方式也越来越广泛。赵雷的走红,是小众音乐的胜利,也是独立音乐人时代来临的标志。

诚然,从时间节点来看,在线音乐行业已经走过了蛮荒期,从音乐的趋势来看,音乐人获得了前所未有的自由,即便是在线音乐本身,情怀逐渐退场,真金白银砸出去之后需要换来清晰的盈利模式。按照互联网时代比较流行的说法,在线音乐进入到了下半场。

但音乐行业的生存法则也变了

一是上半场的牺牲者并非只有唱片公司,还有音乐本身;二是互联网的阳光仅仅照耀到了一部分人,甚至有些偏差。

对于第一种说法,在业内以“毒舌”著称的乐评人耳帝说了其中的辛酸,“华语乐坛已陷入原创绝境,2016年华语乐坛红起来的原创歌屈指可数,创历史新低。如果华语乐坛每年仅能红且最红的那首歌,是《董小姐》、是《南山南》、是《成都》,那无疑是一种倒退。”如果时代变革带来的结果是,被我们奉为经典的只有十年前的老歌,这大概是很多音乐爱好者不愿意看到的。

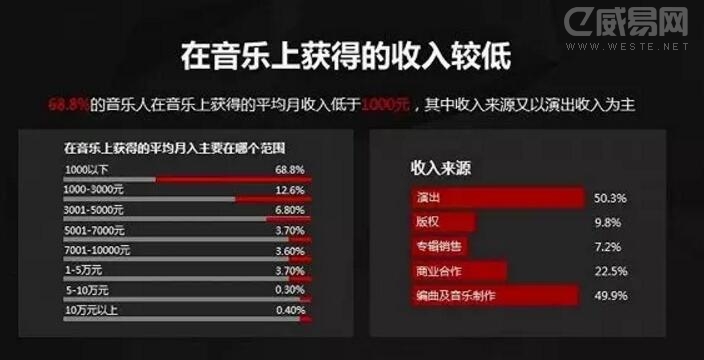

网易云音乐《独立音乐人生存状况报告》数据

关于第二种说法则更加令人警惕。独立音乐人马条说目前独立音乐人群体的生存境遇还是非常艰难的,没有一个完整的团队帮他们运作音乐,仍处于一个闭门造车的过程。网易云音乐去年发布的《独立音乐人生存状况报告》显示,目前月均收入过万的独立音乐人只有4.4%,更多的平均月收入仍在1000元以下,且以演出收入为主。相反,诸如TFBoys、鹿晗等走偶像路线的艺人经常出现在流行音乐的榜单上,这或许有些不那么公平。也正因如此,一些已经成长起来的独立音乐人最终选择加入唱片公司。

原因在哪?被冲击的传统唱片公司已经失去了打造周杰伦、陈奕迅等超级IP的能力,谁能领悟互联网时代的营销方式,拿出符合时代的包装技巧,在走红的路上便迈出了很重要的一步。一些深谙此道的网红主播凭借不怎么样的唱功比很多原创音乐人活的还好,甚至一些歌手“被迫”转型成为段子手。导致这一结果的和在线音乐平台不无关系。

决定在线音乐上半场结局的是在线音乐平台的“连接”能力,向上游延伸到版权内容,向下游拓展到听、看、玩、唱、买的全娱乐场景。腾讯系音乐、网易云音乐、阿里系音乐、百度音乐无不在深耕与此,说白了就是“多屯田广积粮”的玩法,一手是版权,一手是用户,顺带打通音乐产业链,音乐和音乐人成了“附属品”。

这种“连接”经济的出现,在某种程度上可以归因为音乐播放器产品作为“工具”的危机感,比如说在盈利模式上的瓶颈。在流媒体取代实体唱片的美国音乐市场,唱片公司们开始转向专业的内容制作,诸如苹果、Spotify等流媒体巨头也慷慨的把收入的70%贡献给了内容提供者。而在国内,上半场结束之后,此前相对碎片化的在线音乐平台、原创音乐平台、电台、直播、K歌等平台,要么被市场淘汰,要么归入巨头阵营,即便残存下来的,市场份额已经不容乐观。据DCCI的数据显示,仅QQ音乐+酷狗音乐+网易云音乐+酷我音乐就已经占据了90%以上的市场份额,腾讯+网易几乎垄断了音乐分发的下游渠道。在这种格局下,美国音乐产业的利益平衡在国内似乎难以复制,原因有以下几点:

其一,国内在线音乐走了一条和Apple Music、Spotify不同的路。连接线上线下的代价就是模式越来越重,比如说苹果和Spotify很少涉及线下演出、票务却成了某些在线音乐平台比较倚重的盈利来源。况且高额的版权费用一直是在线音乐平台处于亏损的主要原因,想要更大的刺激用户的付费比例,在线音乐平台接下来将比拼制造IP以及运营IP的能力,和唱片公司的关系将重新转变。

其二,独立音乐人已经开始用脚投票。马条的忧虑绝非是个案,从目前独立音乐人的行为来看,哪个在线音乐平台有着更好的成长环境,便更能吸引独立音乐人的参与。比如说网易云音乐2亿元的独立音乐人扶持计划已经初见成效,赵雷、李志、谢春花、好妹妹乐队等大批的独立音乐人选择在网易云音乐独家预售或首发新音乐,和网易云音乐给出的推广资源、运作支持等不无关系。去年年初各大在线音乐平台上演了一场场明星争夺战,2017年或是围绕独立音乐人的战争。

其三,SP和CP的一体化趋势。在音乐产业目前的格局中,在线音乐平台扮演了SP(服务提供商)的角色,唱片公司、独立音乐人等是典型的CP(内容提供商),有信号表示SP和CP开始呈现出一体化的趋势。一方面,腾讯的社交数据、网易云的评论数据、阿里的电商数据等都能反哺给唱片公司更好的打造IP;另一方面,阿里和太合音乐已经做起了签约艺人的生意,网易云音乐也在培养独立音乐人与平台之间的粘性。

其四,音乐产业需要良性循环。整个音乐产业链得以维持的核心是持续不断地输出好的音乐作品,“原创绝境”的出现对谋求更大商业价值的在线音乐平台来说无疑是致命的。此外,在线音乐平台已经取代电视、纸媒等成为音乐推广的重要平台,在线音乐平台的玩家也开始从被动的购买版权,变成更具有主动权的分销、发行、推广。如何促进音乐产业的良性循环,或是在线音乐巨头们下一步思索的重心。

由此便指向了一个事实,在线音乐的上半场是由版权主导的,而在下半场是成败是从创作到线下演出的一整条数字音乐产业链,竞争的核心其实是造血能力。这种造血能力将体现在两个层面,即向上在内容层面实现突围,向下激活整个链条的盈利能力。

在内容方面,除了在版权方面的积累,四大巨头都开始意识到音乐人的重要性,截止到2016年底,虾米音乐推出了寻光计划,QQ音乐公布了Music+计划,网易云音乐扶持原创音乐人的石头计划以及百度音乐人平台计划,涵盖数字专辑、音乐发行、推广包装、音乐会、粉丝导入等。和版权的直接量化不同,在音乐人扶持层面的利好需要一到两年的时间来验证,目前还只有网易云音乐初见成效。

在渠道方面,包括推广渠道的激活和盈利模式的激活。比如说社交、媒体、域内等资源的协同和效益最大化,唱片业的崩盘源于对主流渠道的失控,这也将决定在线音乐平台的IP挖掘和运营能力。再比如在盈利模式上是否可以效仿粉丝经济和IP开发体系,在传统广告、付费音乐之外激活演唱会、音乐众筹等更多付费场景,当然此举的前提是在内容端有足够的造血能力。

所不同的是,腾讯和网易给出的思路是依靠上游的造血能力和市场运营能力打通产业链,阿里和太合音乐更偏向于利用生态模式连接起音乐产业链。毕竟QQ音乐、酷狗音乐和网易云音乐在市场份额上已经和第二阵营拉开了差距,阿里音乐的优势在于母公司足够的娱乐资源,太合音乐立足于唱片公司和百度的背景。

有理由相信,在线音乐的下半场将更加残酷,完成了产业链条的疏通,投资人已经开始期许在线音乐的盈利。能否适应下半场的竞争形势,尤其是在“造星”方面表现出应用的市场控制力,将成为在线音乐平台努力的新方向。对音乐人和优秀的音乐作品而言,不失为一种利好。

那么,未来会出现更多的“赵雷”吗,我们不妨等等看。

Alter,互联网观察者,长期致力于对智能硬件、云计算、VR等行业的观察研究。