在1月13日乐视引入168亿战投惊爆整个互联网行业和资本市场后,1月15日乐视与融创“同袍偕行 乐创未来”发布会由吸引了众多投资者和媒体的目光。乐视网复牌也被寄予厚望。

在15日的发布会上,融创中国董事会主席孙宏斌坚定看好乐视未来发展。他表示,跟老贾(贾跃亭)非常“契合”,有共同的价值观,认可他的战略,认可他的团队,并称“上市公司和非上市公司缺钱,一次性把所有的资金全解决了,缺多少解决多少” 。

图:贾跃亭、孙宏斌在“同袍偕行 乐创未来”发布会共同接受媒体采访

16日股市开盘后,创业板直接一波杀跌到1872点,乐视网3%高开调整后带领创业板反弹,涨超8%,资本市场对于乐视网能否冲击涨停引领创业板深V反转表现出强烈关注。而乐视此次能带来融创中国150亿和其他投资人18亿战投的“王炸”背后,有资深投资人还认为,168亿只是乐视整体体系的大菜之一,全部端上桌有望接近或超过350亿!

为什么在这个“资本寒冬”融资难上加难之时,乐视仍能游刃有余备受巨额资本青睐,从而让那些高喊乐视即将倒闭的人傻眼?这是一个需要厘清的问题。那么,如何看待乐视模式和乐视网?乐视网值得大家投资吗?或许可以聚焦以下两个方面,来找寻答案。

聚焦点一:乐视的战略延展性及其精确把握

延展性简单来说,是指企业能够从核心竞争力衍生出一系列新产品和新服务,以满足客户的需求。笔者以为,乐视对延展性的精确把握体现在速度和时间节点上。

乐视2004年以内容起家,从2010年登陆创业板后发力迅速:2011年发布云视频超清机(乐视盒子),2013年推出超级电视机进入电视硬件领域,2015年推出超级手机,2016年发布LeSEE超级汽车,2017年与战略合作伙伴发布全球首款互联网生态电动车……

这一速度看似激进且跨界很大,其实是精确把握了市场变化节奏。通常,企业战略的攻城略地是层层推进、步步为营的,但在互联网时代尤其是对互联网企业来说,层层推进和步步为营经常会落得棋差一招而丧失时间窗口,尤其是在面对强大对手的时候,甚至会输掉战场。

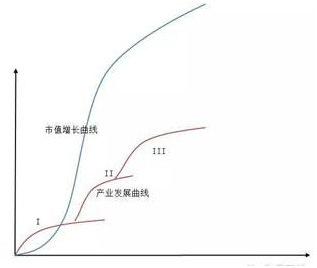

乐视在战略延展性上的布局其实也符合产业发展曲线理论。有研究机构认为,持续成功的企业,是在前一轮增长走向衰退之前即开始布局下一轮的增长基础,待前一轮增长乏力或衰退之时,新一轮增长已然接力或蓄势待发。这一轮轮的增长,构成的是产业发展曲线。

产业发展曲线对应的是社会发展的大背景,符合大背景的趋势才能实现。当下的社会发展大背景无疑是消费升级——用户不再满足于简单、传统、低层次的消费品和服务,消费需求在向新体验、新价值转变。

我们看到,从视频内容,进入超级电视(目前累计销量达1000万台,成为名符其实的互联网电视第一品牌),再进入手机(累计销量2000万台),硬件的放量促使乐视付费会员快速达到五六千万,正是波浪式的战略延展(产业发展曲线),不断满足了消费者的需求、提供了新价值,进而带动了整个乐视估值的增长(乐视从2004年几十亿元起步,到2015年短短十来年,估值已经达到3000亿元)。

就此次融创中国选择战略投资乐视来说,孙宏斌也许正是看中了这一点。融创中国发布公告后,其相关负责人表示,基于中国巨大的人口基数和购买力的持续提升,长期看好科技创新和消费升级领域的投资机会。苏宏斌也多次表达为5-10年后探索新的增长点的想法。

聚焦点二:高市盈率与价值天花板

在中国资本市场,一些投资者偏爱选择低市盈率的股票,因为它反映了企业的盈利能力,但投资这些股票往往赚不到钱,甚至是亏损的,而投资一些市盈率高的股票则是相反的结果。尤其是在美国市场,一些高市盈率股票往往能赢得投资者的欢迎,达到极高的市值。

为什么会这样?因为具备高市盈率的企业往往在很长的一个时期没有发展的天花板,代表着未来的高速成长和高价值、高回报。以特斯拉为例,上个年度每股亏损3.94美元,但仍可以支撑起220美元的股价。再如亚马逊,动态市盈率为179.7,但总市值仍高达3700多亿美元。

回到聚焦点一来看,乐视波浪状的产业发展曲线中每一个业务都蕴藏着无限潜力,乐视视频云发展前景无限,LeEco内容开放战略空间巨大,电动车生态在今后5到10年魅力无限……可以说,乐视进入的每个子生态都是一个大产业,甚至是万亿级的市场,天花板在很长一个时间内都未必能够看到。

图:乐视互联网生态电动车背后将是一个万亿级市场

目前,乐视网市值为700多亿,经过最近半年多时间持续的下跌,动态市盈率为107.9。加上乐视今年调整战略节奏,生态经营现金流正向快速增长,大屏生态预期3年内实现非硬件收入200亿元,乐视网100多倍的市盈率在一些投资者眼中其实并不算高,甚至有投资人给予乐视600倍的市盈率,对应市值将达到4000亿元。

在这儿还要插一句的是,在创业板市场,有乐视网如此生态背景、气度和格局的股票少之又少。稀缺性也将决定一只股票的价值。在创业板如此低迷之时,只有有远见、有眼光的资本才会决定取舍。

著名投资家索罗斯曾说,虽然股票市场的估值几乎总是失真的,但有时候这种失真却具有左右公司价值的潜在力量。高估值和高市值有时候是企业的核心竞争优势,企业通过建立低点回购、股权激励、股东资产注入、高点融资和换股并购的一体化方案,可以最大化市场竞争力。

同时还应该看到,乐视遇到的仅仅是资金的问题。而这一问题也将因168亿战略投资的落地彻底解决。从这个角度来讲,乐视网的股价复牌后的上涨已经预示未来向上的强大趋势。