�ֵ��������̵㼾���ع�2016���й����ܵ�����ҵ�ķ�չ�����Է��֣��г����Ȳ��������������쳣���ң�ȫ���ۼƵ�����Ʒ����������������仯�ı����ǣ����ܵ����ѳ�Ϊ��ͥ����������Ҫ����ڣ����Ҽ�ֵ�õ��������ڶ���ӳ��̶����ü�ͥ�����г�δ����ǰ����

����ǰ��������Ϊ���������ܵ���Ʒ�ƣ�ƾ�軥����˼ά���£�������������Ƽ������ܵ��Ӳ�Ʒ——���ӳ������ӣ��Ӵ��˿����������������ǵ�����ʱ���������ؿ������Ӵ�֮��ͳ���ӳ��̷�ı��ת�ͣ��ϲ�ҵ��չ�����������ܵ���Ʒ�ƣ����Ͻ�����̬���֣����������ݺͷ����ȡ��ֵ�û�������ͨ��������Ӫʵ�ֿɳ�������������

����˵�� ������һ��������ΪϦ���IJ�ҵ�������������ƶ���Ѹ��ŤתΪ������ҵ���ü�ͥ�����г���ֵ�õ��ͷš�

����ȥ��һ���У����ܵ�����ҵ�ַ����������ı仯��������ص��̵�2016���ֵ�ù�ע���¼��Ϳ��㡣

һ�����������г�ӭ���µĴ��� ���ܵ��ӷ�չ������̨��

�������ʣ���ߴ������ۿ��������ܵ��û�ƫ�ã����ϻ��������ӿ��ṩ�ḻ����Ƶ���ݣ���ͥ�ͺʹ��������ѳ�Ϊ���ѵļ�ͥӰԺ�������ź����ǣ��ڹ�ȥ������ܼ۸�ɱ����������������Ӱ�죬��������ȴû�ܴ�Χ�����ͥ������

���ڹ�ȥһ���У� ��������ӭ�����µĴ��졣���ż۸�ɱ������½����Լ��������������ݺͷ������Ǵ�ͳ���ӳ��̣����ǻ���������Ʒ�ƣ�������ߴ������Ϊ�����ص㡣�ر���������һ����������4��������ӣ� 85����uMAX85�͵��Ĵ���������X55��X65��X65S��������ӷḻ��Ӱ�Ӻ���������Ƶ��Դ���û��ڼҾͿ��Ը��ܵ�������̬���ӵ�����

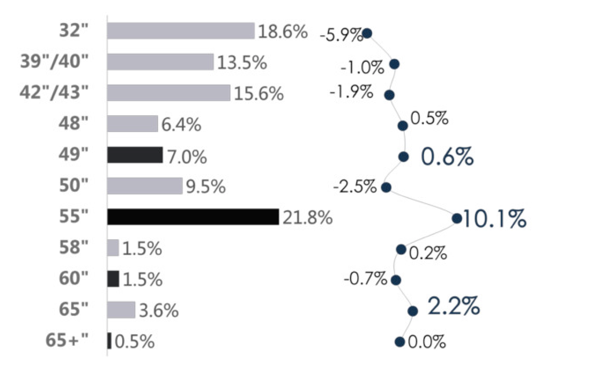

�ݰ�ά�������������������ʵ�� 2016���ϰ���ʵ��г������dzߴ�Ϊ55Ӣ�磬�г��ݶ�Ϊ21.8%����ȥ������10.1���ٷֵ㣬��Ϊ2016���ϰ���ʵ��г��������ijߴ硣��65Ӣ���г��ݶ�Ϊ3.6%����ȥ������2.2���ٷֵ㣻55+���ӵ��г��ݶ�Ϊ28.8%����ȥ������11.8���ٷֵ㡣

��ʵ�ʷ��������������55�����Ļ��������Ϊ��������������65�����ϳߴ�����

����“�ڿƼ�”��Ʒ�������dz������Ǹ���“�°�Ϸ”��

���ɷ��ϣ��������������ܼ�ͥ�����г���ֵ����ҵ�����г��̶��ڽʾ���֭���Ƴ����־��кڿƼ����ܵĵ�����Ʒ���Դ���Ϊ��ͷ����������ע�⡣

��ȥһ������ܵ�����ҵ�״�ӭ����VR��AR�ȺڿƼ��³�Ա������TV�Ƴ���ȫ����VR���ӣ��ÿ����ȫ��������Ҫ��������ħ����ʵ�֣�����͵��ӱ�������һ�ָ��ѵ�����״̬�����ú����Ƴ�����һ��AR���ӣ�ͨ������ͷ���ӿ���ʾʵ�����棬���û���������������г��ֻ���Ч������AR����ĿǰƬԴ���٣������û�����������һֱ�����顣

�������⣬�ܶ೧��ϣ���ܹ�����δ��ǰ�ؿƼ���������Ʒ�Ŀ����ע����������ʵ�ϣ���ǰVR��AR�������������ڣ�����Ŀǰ����ҵ�ڻ���û�г�����������ҵ�����������

��Ϊ���������ĺڿƼ����Ӳ�Ʒ���ֻ���Ҫһ��ʱ�䡣

�����й����ܵ�������������Ӳ����������ӳ���VIZIO

���������Ӿ���3��Ĵ����ͷ�չ���ѳ�Ϊ��ͥ��������Ҫ����ڣ�ʵ���˺ͷ����˳�����ӡ����������ʾ��2016�����ܵ�������ռ���е��ӻ������ı��س���80%����Ϊ�������ֻ��ĵڶ��������նˡ����������̲ص���ҵ��ֵ����С�

������֪������һֱ�ǵ�����ҵ�Ĵ����ߺ͵߸��ߣ�3��ʱ��ƾ�����ģʽ���£��ջ�ǧ���û���ģ�������ӵ���ȴû��ֹ����ȴ����һģʽ�����⣬�������һ����Ҫ���ʱ���������Ϊ�й����ܵ�����ҵ2016���һ����Ҫ����̱���

����7�£������չ��������ܵ��ӵ�һƷ��VIZIO ���չ���ɺ�LeEco������̬ȫƽ̨��ӵ�г���2800��̨���ܵ�����ڣ��ۼƲ���ʱ������110��Сʱ���ߴ�7.3�ڵ��»��û�����ͬʱ������Ҳ���������Ļ���������Ʒ�ơ�

���˽⣬˫������ֽ����ն˺���̬�ȷ������Դ���ϣ���ͬ�ھ����ܵ��ӵ���ҵ����ֵ����VIZIO�IJ��룬�����ƽ����ӵ���ȫ���֣���ʵ��ʵ�������Ӳ�����Ľ�������������ڵ��صIJ�Ʒ֪���Ⱥ�Ӱ�����������������������̬������������أ����������̳��� 11�³��������״�������У�ȫ����Ʒ��4Сʱ15���������������У�ȫ������85����̬������ƷuMax85��ʱ9�뼴��������

���������й����ܵ��ӳ���ʵ����������δ�����ڸ���Ĺ��Һ͵��������й�����Ʒ�Ƶ���Ӱ��

�ġ���Ʒ���������� ��ͳ���̷���Ӳ����������

�����ڻ��������ݺͷ����ϲ�ռ���ƣ��ɴ�ͳ���ӳ�����Ӳ�����������ŵ�������ʵ����

�ӽ����°��꿪ʼ�����в��ٴ�ͳ�����������ߵ��Ӽ����ż�����֮��߶˲�Ʒ�������д�ά�Ƴ�OLED+4K��S9Dϵ�У��������Ƴ�OLED+�����65POD901C/T3,���ߵ��ۼ۾���33000Ԫ���ϡ���OLED������LCD���ӵļ۲��2-3�����䣬ȴ��ͬ�ߴ�����LCD���ӵļ۸���Ϊ2.5����OLED����֮˵�Լ۸�ߵ�ԭ������OLED��Ļ�������ʼ��ͣ����������������β�ҵ�ijɱ�����������ʹ����һ���͵ĵ���һ���оͲ��ò��ԽϸߵĶ�����ʽ���֡�

����ҵ�ڸе���ϲ�����ǣ���������ܿ����Ƴ�һ��OLED��Ļ�ĵ��Ӳ�Ʒ�����������ܲ���������ǰ���ܲɷ�ʱ��ʾ�����ӵ�ԭ���Dz����׳��֣�Ҫ����һ������á��������Ʒ�������������ҵ�����µķ���꣬Ԥʾ�ŵ�������������һ��̨�ס�

�塢�������֮�䣺�ɸ���ΪӪ�Ź�Ӯת��

��ȥһ���У���������ϵı仯���Ǵֳ��̴Ӹ���ΪӪ�Ź�Ӯת�䡣���ٵ�����ս����������Դ�����ƻ�������������ʼ�����Ʋ����Ļ��⣬�Ͼ��ڻ�������ʱ�����������ߵ����¡�

��ͳ���ӳ�����ʶ�����Լ������ݶ̰壬��������Ƶ��վ��������ʽ����ǿ��Ƶ����ƬԴ��������������Ʒ��������в�ͬ����Щ��ۺ���Ƶƽ̨����������Щ��ֱ���봫ͳ���ӳ���ս����ɣ��Դ������Լ����ܵ���ϵͳ�ķַ�����

�������9�£������������봴ά���ս�Ժ�����ǰ����1.5��Ԫ��ɴ�ά���¿Ὺ��ռ��5%��ͬʱ�ʹ�ά��Ʒ���õ�VIP��Ա�����ǩ����غ���Э�顣���ߵĺ������ƻ�������ȡ���裬�����յ÷ַ����ͻ�Ա�������Ὺ���˰����ո�������Դ����Ϊ�������г����㡣

�ٿ�������������Ʒ�������ӣ��ڹ�ȥһ���У�����ͨ����Ǯ�������հ�Ȩ�Դ�ʵ����Ʒ��֪����Ѹ�����������̼��û����й��������л����Ļ���CMC������������뢰���Ͱ͡���Ѷ���ʱ���������������ȫ��Χ�ڵĸ�����Ƶ��Դ��

��������ӳ������ӡ����ӳ�����Ƶ��վ������Դ�ϲ��ص��ģ���������Ϊ��ҵ�ĵ߸��ߴ�����������ͬ������ǰ�ķ������ƺ������ǵ����ӵ��´�

���ӻ��ڿ��űջ�����̬ϵͳ���Կ�����̬������������Դ��PGC�Ⱥ�����飬�ڼ�������Ӫ����ҵ���ṩ�ɽ������������Я�ֹ�Ӯ�������ֵ�ر��� ���˽⣬ CINB�ͻ���TV��Ӱ��ý��ƽ̨�Ѽ��뵽���Ӵ�����̬������ϵ������������ƬԴ�����Ӵ��������γɻ������뾺Ʒ��֮ͬ�����ڣ������ⲻ�ǵ�������Ӫ���ݣ�������Ӫ�û����ṩ���µ���̬��ֵ���顣

���Կ�������ȥ�����쳵���������в�ͨ��ֻ�п��Ź�Ӯ����������

�����������Ӽ�ֵ����������������

�������ϱ仯�����껹��һ�����ı仯�������ܵ��ӳ���Խ��Խ���ӶԵ��ӵļ�ֵ�����ھ��Լ����������ϵ�ȫ��λ������

���Ż��������ӵIJ��Ϸ�չ���������ӵ����ڼ�ֵҲ���ϱ��ھ����˻������Ľ��룬���������ѳ�Ϊ��ͥ��������ڣ���Ϊ��Ҫ���������ġ�һ̨���ܵ��ӣ�����ʵ�ֹۿ���Ƶ��������Ϸ����������ܻ��ķ������ļ�ֵ�õ���һ���ͷš�

��һ���棬������ʶ��4K����ķֱ���Ҳ����������߶˷��ռ������ߵ������Ѿ��г������Ƚ� 8K�����������ڡ����Һ����Ƽ���ͷLG�����Ƕ�չ���˸��Ե�98Ӣ��8K��������Ӳ�Ʒ��Ȼ��8k���ռ�����һ��ʱ�䣬����Ҫ���㹻������ƬԴ��֤�ſɡ�

������������Ʒ�ƣ���Ҫ��֤�ḻ����Ƶ������Դ����Ҫ������ȫ��λ�����������������������ٳ��̻�ѡ����Ӻ�������ϵ�ģʽ�Ƴ���Ʒ�����磬��������12���Ƴ��˴�����̬“������”�����Լ�������Ʒ�ļ�ֵ��Ԫ��JBL���䡣ǰ�����ϵ��Ӻ��Ӻ�����Ĺ��ܣ��÷����ӵ��ӵ��û�Ҳ�ܸ��ܵ��������ӵ���̬���顣�������Ǵ��������������������ȫ��λ�����������������ͥӰԺ��Ч����

�ߡ�����������ֹ�� ��ӯ����ǰ��

���Ŷ������е����ܵ��ӳ��̶��ԣ�ӯ��һֱ�Ǹ������⡣��ͳ����ӯ��ģʽ��һ��ֻ�ܿ�����Ӳ�������ȡ��������������Ʒ�ƣ�Ŀǰ�����ڿ����У�ǰ�����������г��û����Խϵ͵ļ۸����г�����ȡ��ģ�û�����ͨ����Ӫʵ�ֱ��֡�

�����ֳ��̶����ӯ���е�����ʱ�����ӵĵ߸��Ժʹ�������һ�εõ����֣����������̬��������ҵ��ӯ����ǰ����

���˽⣬���ӹ�ȥ3�����ѻ�����ǧ�������û���ģ������ͨ��������Ӫ���ϸ������������̬������Ӫ��ģʽ������ȫ����̬���������û�ϰ�ߣ��ͷ��û���ֵ�� ���������յķ�������ʽ����δ��3��Ҫʵ�ַ�Ӳ������200��Ŀ�꣬����Ҫ��Ť��Ϊӯ��ȫ��ӯ��ǰ����

�����ƣ������ƣ�������ϵͳ��������BOSS��һվʽ��ҵ����AI�������㷨��������ϵͳ���û����죩���������ƽ̨Ϊ������Ӫ�ṩ��ֵı��ϣ��������촴�µ���̬����ͨ���ջ�ȷ���û��������飬�ڴ˻�����Ϊ�����̡�����PGC���ݳ��г������ա����硢�ݳ��ᣩ��Ʒ�ƹ�����ȵ�����������飬�ṩ���������ơ���Ӫ��Ӫ���ȶ˵���ȫƽ̨�Ŀ��š�

������һ������ȫ�������������ġ����̻�ͣ����������Ӫ���棬����������������Ӫ�û������Ǹ��߲�ε���Ӫ����Ҫ��ǿ�����Ļ���������������֧�š�

���Կ��������Ӵ��������Ƚ������°볡������Ҫ���ٵ�ʵ���ֽ�������������������һ��������������ҵ�ṩ���µ�ӯ�����������

Ŀǰ��ͳ���̣����ݵĶ̰廹û�в��㣬����̸ӯ������������������Ʒ�ƣ����ڳ�����Ǯ��ȡ�û���ģ�У���̬�����д���һ�����ơ����Ŵ����꿪ʼ�����ܵ��ӳ���֮��IJ����һ���������ӵĴ�����̬��ֵ���ֵõ�չ�֡�

�ܽ

2016������ܵ��ӷ�չ��Ԥ��һ������ͳ���ӳ��̼�������̰壬����������Ʒ�Ƽ���������̬���֡����ܲ�Ʒ��̬�Ͳ�Ʒ�����ϻ����ٳ��������û����ս��ܵĻ��ǹ�Ӳ�IJ�Ʒ���ܺͼ��µIJ�Ʒ���顣��Ӧ���Ǿ仰�����㲻��������ò�Ʒ��˵����

ÿһ�οƼ��Ľ����������ƶ���ҵ�Ľ�һ�����������ż����Ľ��������ܵ��ӻᳯ��������ܻ��ķ���չ�����˹����ܵ��ӵ�Ӱ���Ѿ���ʼ���֣����Ź����˶�þͻ��г���ĺڿƼ���Ʒ���֡�

�����һ�仰��β���ܵ�����ҵ��2016����һ���Ҷ���æ�����ӹ����䲻��ã���Ҳ�������˸ո���·������ȴ�����Ƚ����°볡��������������ܵ����г����������Ҹ���ľ�ϲ��