从2016年Q3开始,全球液晶面板市场“戏剧性”的触底反弹。

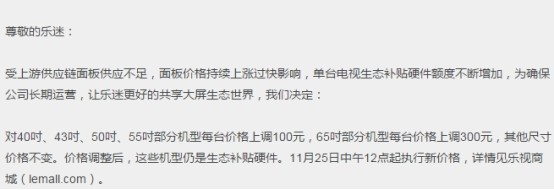

根据IHS Markit的库存调查,本轮面板涨价将要持续到2017年Q1。下游电视企业的成本、价格及竞争策略将接受极大考验。11月21日乐视率先出手宣布小幅提价。一时间市场上各路解读纷至沓来,但笔者认为都没有提到重点。液晶板市场惨烈,迫使电视全行业必须涨价。乐视能快速反应是因为今年销量已经有保障,其他厂家自己不敢涨,更有多方因素限制其涨。

乐视电视市场议价能力提升

客观上,本次提价可视为乐视向市场投出的试金石,在观察12月份数据后,若销售结果理想则对竞争对手构成极大威胁。如果涨价还不太影响销量,可以说明这个牌子有议价能力,有竞争力。

乐视电视销量目标完成,涨价对其年底销量影响不大

乐视累计销量已达900万台,完成全年目标已成定局,此时提价将可提前释放2017年的调价压力。而受制于业绩要求、渠道限制和去库存压力,传统电视厂商特别是份额落后厂商短期内很难跟随提价。

市场必须清醒的认识到,此轮液晶面板推升电视成本既有供求因素、又有结构性因素。短期内液晶面板供给不足,而中长期更昂贵的OLED面板会替代液晶面板。面板大厂对电视厂商在短期和中期都有较强的提价能力。

这样持续的成本推动力,国内电视厂商并无招架之功。各个品牌必然在市场份额和利润之间权衡跟随提价的时机和幅度。乐视在全年销售目标即将完成前率先提价,如果12月份销售数据达到预期,则表明乐视超级电视在新的价格策略平台站稳脚跟,也同时意味着获取相同市场份额所消耗的资源减少,这对其他厂商来说是一个切切实实的威胁。

全球液晶板市场巨震 国内电视全行业泰山压顶

中国电视机行业长期受到“缺芯少屏”的困扰,液晶面板更占据了整机成本的70%。

液晶面板行业的巨大波动使得国内电视制造业跟着谐振。根据IHS Markit预计,中国液晶面板产能在2017年左右超越韩国,成为全球最大的液晶面板制造地。随着国内厂商京东方BOE和华星光电开始量产,全球液晶面板市场在2015年出现过剩,价格出现“断崖式下跌”。

2015年Q4受下游需求减少影响,三星旗下三星显示业务决算营业获利同比锐减36%,LGD的营业获利更是大减90%。台系厂商更惨,群创、友达从前一季的盈利转为亏损。京东方也被爆出利润下降40%。2016年4月,著名面板生产商夏普被鸿海收购。近日又传出另一日本大厂JDI也在寻求买家。

整个面板行业可谓哀鸿遍野。但这局面在2016年第二季度反转了。据分析,这一轮涨价原因:一是每年第四季度都是面板销售旺季,电视厂商需求量增加,因此对于面板价格上涨,电视厂商也只能被动妥协。今年主因是中国和韩国品牌厂商都大举拉货;二是受产能的影响,电视面板的供应非常紧张,特别是台湾地震导致面板供应商生产线受到重创,供需变得紧俏。

32英寸面板去年供过于求,从90美元一度降至48美元,而至今年11月份则回升至75美元,涨幅达到56.3%。40寸级和65寸等中大尺寸电视面板,因此11月价格再大涨10美元,平均涨幅高达5-8%。这种情况很可能持续到2017年第一季度。

面板大厂转攻OLED为电视厂商埋下另“一颗雷”

2016年第二季度开始,为了摆脱恶性竞争尽早占领新市场,三星、夏普等面板厂商开始调整供应规模及产品结构,专攻利润更高的OLED手机面板。

京东方也明确表示,由于国内存在低水平重复建设问题,原则上不再投资新的液晶面板项目(TFT-LCD),未来将转向OLED(有机发光二极管)面板,投资的重点是AMOLED等新一代显示技术。

业内人士指出,“全球电视尺寸的不断增大也在加大面板的需求量。液晶电视每增长1英寸,就要消耗一条8.6代线,目前,全球电视平均尺寸增加了2.6寸,意味着要增加3条8.6代线才能满足。现实是,生产线非但没增还关停了。”

囤货、去库存、涨价——没有市场议价能力的厂商疲于应对

电视厂商可通过涨价将压力转嫁给消费者,但当前大多数品牌并不敢动。奥维云网(AVC)数据显示,2016上半年中国彩电市场零售额达710亿元,同比下降4.0%。国内各大电视厂商的第三季度财报相较于第二季度,利润已经下滑,第四季度财报上的数字估计会更难看。

某传统电视大品牌内部人士透露,“如果说第一、二季度能赚10元,第三、四季度只能赚3元了。”但是多数电视品牌此时涨价仍相当困难。首先,12月是冲销量的最后时机,乐视已经是互联网电视一家独大,其他各家为拼抢剩余的市场份额不会在此时冒险。其次,部分厂商囤积有液晶面板,有去库存压力。

传统品牌涨价受卖场制约,互联网电视更有自主权

这部分存货如果在此时及时售出则可获利,如果贸然涨价则有滞销积压贬值风险。第三,国内传统电视品牌的渠道主要受国美、苏宁等传统卖场主导,后者有很强的价格控制能力。它们为了与天猫、京东竞争,一直在阻止电视生产商提价。

而互联网电视则不存在这种障碍。最后,在乐视的生态补贴硬件的策略下,传统电视要求“硬件盈利”底线一直未变,其定价具有利润空间,而乐视提价则被认为缓解了他们的竞争压力。

此轮面板涨价,对各品牌电视的考验和机遇并存

市场必须清醒的认识到,此轮液晶面板推升电视成本既有供求因素、又有结构性因素。短期内液晶面板供给不足,而中长期更昂贵的OLED面板会替代液晶面板。面板大厂对电视厂商在短期和中期都有较强的提价能力。

这样持续的成本推动力,国内电视厂商并无招架之功。各个品牌必然在市场份额和利润之间权衡跟随提价的时机和幅度。乐视在全年销售目标即将完成前率先提价,如果12月份销售数据达到预期,则表明乐视超级电视在新的价格策略平台站稳脚跟,也同时意味着获取相同市场份额所消耗的资源减少,这对其他厂商来说是一个切切实实的威胁。

从这个意义上讲,降价是武器,涨价也可能是武器。