“金山网络”更名为“猎豹移动”,要赴美上市了。

从更名看,故事明确,就是要凸显移动。招股书披露,猎豹移动的所有移动应用已被安装在了全球3.466亿个移动设备里。

其中,安装量最多的是电池医生(BatteryDoctor),1.652亿个安装,月活用户数5250万。内存大师(Clean Master),1.507亿个安装,月活用户8390万。

算上PC和移动的总数,毒霸的月活用户是1.41亿;猎豹浏览器的月活是5060万。

此外,截至去年年底,猎豹移动有53%的月活跃用户来自于海外市场。

2013年四季度,金山网络的主要产品及用户数,(单位:百万人)

2013年,猎豹移动只有7%的收入来自于移动端,但2012年该数据仅为2%,已经有迅猛的增长。此外从季度与季度的对比来看,2013年四个季度,移动收入占比依次为1.57%、3.99%、8.37%、11.62%。不过,相对于360、百度还是较低,这两者占比分别为17%和20%。

上面只是对猎豹移动在移动领域的一些概况。从招股书来看,还是有一些有意思的点。

1、猎豹移动不是金山的,不是傅盛的,而是腾讯的。

从普通股比例来看,金山软件持股54.1%,腾讯持股18%,傅盛及管理层持股24%(其中傅盛持股17%)。但别忘了,这只是普通股比例。上市后,根据AB股的安排,腾讯拥有110,240,964股B类股,金山软件拥有12,254,567股B类股,一股B类股享有10股投票权。此外,腾讯还有 110,240,964股A类股,金山软件还有650,551,482 股A类股。那么上市后,谁的投票权最多呢?显然是腾讯。

2、广告收入的70%来自B.A.T三家公司。

招股书披露,百度、阿里、腾讯,三家公司给猎豹移动带来的收入占后者总收入的58%,这些收入都属于在线广告收入,也就是说,猎豹移动的广告收入中有70%来自于BAT三家。如果从总收入占比来看,阿里巴巴给猎豹移动带来的收入占比从2012年的22%升至25%,腾讯从24%下滑至14%,百度从8%提升至19%。其中,腾讯的份额下滑主要是其搜索引擎从搜搜切换到了搜狗。从上述来看,猎豹移动未来的广告收入受其与百度、阿里的微妙关系影响较大。尤其是在腾讯和阿里的完全对立阶段,阿里对猎豹移动的态度未来是否会有所转变,猎豹移动该怎么平衡?当然,猎豹移动目前过于依赖BAT也是有原因的。360的广告收入除了阿里,就主要是网址导航,而网址导航依赖于其浏览器的流量,但目前猎豹浏览器的流量还无法支撑起网址导航的收入。

3、游戏收入正在爆发。

猎豹移动的增值服务业务起步较晚,以游戏业务为主,上线于2012年Q4。2013年四个季度,以游戏为主的增值服务收入分别为439.5万人民币、1259.6万人民币、2416万人民币4200.4万人民币,占总收入分别为3.22%、7.93%、13.02%、15.6%。对比移动收入占比发现,猎豹移动的移动收入主要由手机游戏业务拉动。360在2013年Q4的增值服务业务收入7890万美元,是猎豹移动的11倍,占总收入的35.6%。可以预见,未来猎豹移动的收入结构中,游戏收入占比也将从目前的15.6%上升为30%以上。

4、2013年,按美国通用会计准则,猎豹移动的运营利润率为12.3%,360为15.4%;猎豹移动的净利率为8.3%,360为14.9%。2013年,猎豹移动全年收入为1.24亿美元,搜狗为2.17亿美元(搜索收入为1.99亿美元,其它收入占总收入的8%-9%)。这也告诉你,没有搜索业务的猎豹移动,为什么必须得在游戏业务上发力。

5、猎豹移动估值多少?

按照最多融资3亿美元,以及金山软件披露的猎豹移动上市发行股数占目前总股数的15%来看(即占未来总股数的13%),猎豹移动上市估值最多为23.08亿美元。但这个估值是与猎豹移动的目前价值差不多的,并没有压低上市价格来为后市增长预留空间。为什么这么说?我将猎豹移动的广告业务和以游戏为主的增值业务进行切割,给其广告业务20倍的市销率,给其游戏业务15倍的市销率(参考已上市的中手游、IGG以及猎豹自身增长率及份额),那么猎豹移动的整体估值为1.01*20+0.137*15=22.255亿美元(1.01和0.137分别为猎豹移动在2013年广告和增值业务营收)。如果直接拿360做对比,360市值120亿美元,猎豹移动营收是360的0.185,得出的猎豹移动估值也还是22.2亿美元左右。根据发行股数为目前总股数的15%(目前总股数为 1,225,456,652),猎豹移动上市时的开盘价将在每股12.11美元以上。

赵楠个人微信:zhaonan,公众号:村里那点儿事{公众号:clndes}。欢迎创业者与我聊。

以下是来自作者Eastland的另一些补充与强调:

-如上文所说,金山网络的收入来源很有意思:2013年总收入的25%、19%、14%分别来自阿里巴巴、百度和腾讯。金山网络7.5亿收入中的4.34亿是由BAT以PPC(按点击付费)或PPS(按销售付费)名义贡献的。BAT加上雷军,四股力量合在一起把这家公司推向纳斯达克,这在中国互联网圈里可以说绝无仅有。但结合3Q、3B、小三大战就很容易理解这个现象。互联网大佬根本不会在意那区区几个亿的营收,金山网络最重要的价值是:360最直接的竞争对手。

-收入构成的变化

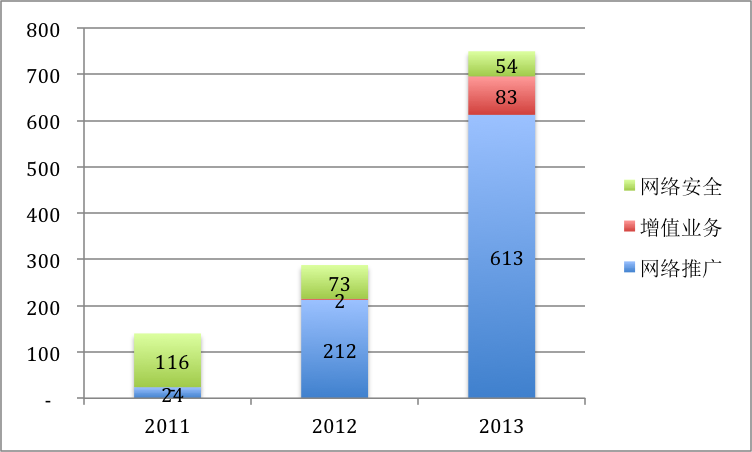

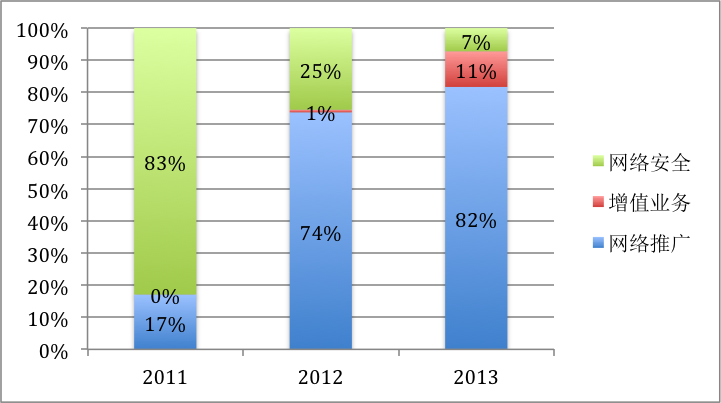

金山网络的主营业务为安全和浏览器,收入来自网络推广、增值业务及网络安全业务。从下图看到营业收入增长很快,年均复合增长率达到231.5%。

(单位:百万人民币)

2011年,其支柱业务“网络安全”,占营收的82.9%。而2012年迅速跌至25.4%,到2013年只占7.2%。而网络推广业务却是异军突起,2011年只占营收的17%,2013年增至83%。

与奇虎的对比

根据奇虎2013年财报,第四季度PC端和移动端月活跃用户分别为4.75亿和4.67亿,360浏览器活跃用户为3.54亿。在流量、市场占有率、营收、利润等方面,“虎”比”豹”强大数倍,但“虎”绝对不敢掉以轻心。

1、傅盛在产品能力上不落下风,且深谙周鸿祎打法;

2、虽曾有传闻但并未被BAT中的某家收购或控股,雷军的主要精力又在小米手机,金山网络算不上有多大的靠山。如果成功在美国上市,打开融资渠道,金山网络当有跨越式发展的机会。

俗话说“小卒过河顶大车”,即使猎豹斗不过奇虎也可以一定程度上牵制“共同的敌人”。

也是在4月3日,金山软件宣布出资9000万美元投资迅雷,占股9.98%。欢聚时代已于前年上市,料想迅雷将紧随金山网络提交申请,随后是小米、凡客……美国中概股的“雷系”就有了大模样。

最后,金山网络上市还存在较大不确定性。2013财年金山网络净利润只有1024.5万美元,按融资3亿美元推算,市值要在20亿美元以上,市盈率将超过200倍。奇虎市盈率为120倍左右,而且2013财年营收、净利润同比增长104%和113%。

总结:业务模式调整的效果还有待观察,竞争对手及其强大而且业绩增长迅猛,单就金山网络自身而言申请上市有些勉强,投资人可不管什么3Q、3B大战。小卒过河不易,金山网络能否被华尔街投资机构认可还是未知数。