某些国外很重视的一些用户体验对中国电商而言,可能并非是最重要的。中国的消费者与北美消费者不同,前者恐怕是世界上最有耐心的顾客,他们愿意为更低的价格而忍受更多。

这个标题怕是会得罪很多人,也定会招致拍砖和鄙视。但我必须坚持我的想法,若有不妥,请海涵。

中国难有亚马逊,就如同我们这里不会出现乔布斯,也不会出现Facebook或者Pinterest一样。这也不是想象力或者执行力的问题,而是偏执于快速成功神话加上资本推手作用下野蛮竞争的结果。

与美国的电子商务相比较,中国的电子商务更执迷于亚马逊发展路线,无论是大平台电商还是垂直品类电商——几乎不计成本地快速扩张、攻城略地,尽其所能尽快压垮对手。

这个想法不错,但当大家的战略意图都是如此相似和明显的时候,就如同麻将牌局中的每一个人都打“七对”,最后最有可能的结局是“黄庄”,谁也和不了。

原因无他,我们不能忽视,中国的消费环境跟美国的消费环境有很大几个不同。

其一、消费者心态和忠诚度极为不同。

中国的消费者缺乏忠诚度,且品牌认知能力相对较弱,这让电商品牌难以快速积累。这一点也不能怪中国消费者,实在是有品牌积淀的电子商务网站没有几家,而有品牌积淀的,销售的又是必须通过价格维持忠诚度的同质化标准化商品。再加上互联网上的比价可不似在线下卖场中那么困难,所以哪里有便宜货,消费者就到哪里买,于是电子商务的拼斗,在今天看来,主战场仍然是价格战场。

是的,价格之外的其他用户体验也很重要。但我在实际中发现,没有什么用户体验能与价格相提并论。某些国外很重视的一些用户体验对中国电商而言,可能并非是最重要的。中国的消费者与北美消费者不同,前者恐怕是世界上最有耐心的顾客,他们愿意为更低的价格而忍受更多。一个基本习惯可以看出这种区别——从新浪开始,中国人就不介意看很长很长的页面,而美国人早就不耐烦了。所以,扯点闲话,那些要模仿美国那种简约类型的页面的做法,会赢得中国消费者的瞩目,但难以赢得他们的购买,Yoox曾经做了这些尝试,但今天大多数中国人都不知道他们的存在。

中国的电子商务购物者并非有钱人,销售奢侈品的网站的购物人群并非月薪过万的中高收入人群,反而是月薪四五千的普通工薪层,他们对价格的敏感一定要超过你我。所以,我也敢肯定,困扰京东的也是这种忠诚度问题。更好的用户体验有所帮助,但价格变化会招致更多敏感的神经。价格每增加10%,消费者会流失10%甚至更多,而你的购物体验好到一定程度,总会有极限。

相反,美国的电子商务消费者有些“被动忠诚”的意思,一方面是价格本身,美国的电商难以以持续低价维持自身,即使成功的亚马逊,照样陷入低价低利润困境,所以主流电商不至于陷入持久价格战,低价倾销也不是他们的核心竞争力(但却基本是中国电商的核心竞争力)。而在价格不是唯一决定性因素的时候,用户体验和购物习惯就成为重要的锁定的因素。另一方面值得我们关注,美国有很多“百年老店”的电商网站,比如Sears、Kohl’s、Advance Auto Parts(www.advanceautoparts.com),或是在线下已经非常成功后又转向线上的品牌,比如Footlocker、Gravity Defyer,它们本身就意味着各个相当坚挺的购物人群。中国却无这样成功的垂直电商品牌。最后一个可能的原因在于物流。说来有意思,美国有更先进的物流体系,但美国消费者却不太愿意为物流买单。这跟国情有关,美国城市化发达,购物人群十分分散,而人工成本昂贵,物流费用比中国要高很多。这种情况增加了用户的转移成本,一定程度上降低了商品本身的价格敏感度,而客观增加了他们的忠诚度。这同时还产生了另外一个副作用——美国local电商比中国要更好更健康。

其二、我们很难变得“更轻”。

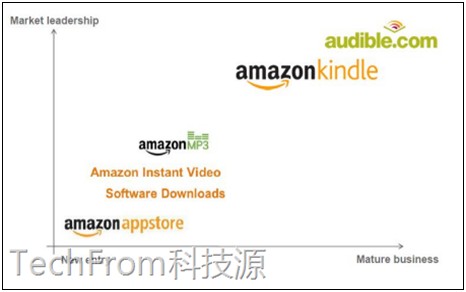

亚马逊的商品结构与国内的模仿者有很大的差异,而利润率最高的那些商品,与知识产权有关。2011年Q4财报显示,亚马逊的多媒体商品销售占全部销售额超过30%,但在中国这部分商品却很难实现大规模盈利,甚至无法实现大规模销售。因此,某种意义上,巨无霸亚马逊其实比它在中国的同侪要轻的多,但即使这样,在毛利率高达21%的情况下,这家巨无霸的2011年Q4净利润率也只有1%。未来,同样可以肯定,亚马逊会“变更轻”(且让我们期待它未来的几个收购),而且它的主要利润不会出自那些“更重”的实物商品。

一个数字似乎印证了这个观点,数字内容订阅是2011年美国增幅最大的在线零售产品类别,增幅高达26%,数字内容订阅是一个主要由数字内容下载组成的类别,内容包括音乐、电影、电视剧和电子书。受益于平板电脑和电子阅读器的普及,电子书下载量加速增加,数字内容订阅因而获得了强劲的增长动力。

图片来源:TechFrom 科技源

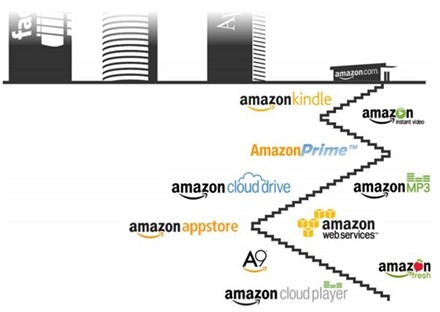

亚马逊的另一个“变轻”的领域在于物流。我们知道亚马逊是自建物流中心的,但亚马逊并不自营配送,而是由第三方配送如UPS、基华物流等规模化物流企业完成。对于美国电商,这是一个完全可靠的方式,物流中的关键环节——仓储和拣货,由自己控制,而供应链条的下端由专业化公司完成,高效率且更低成本。但复制到中国则几无可能。交通运输国情的差异加上配送行业本身的专业性,第三方配送难以实现美国同行的规模与高效的统一。因此,我们学习了亚马逊的自建物流中心,我们又不得不比亚马逊再迈进一步,自己建立配送力量。这使我们不得不为实现与亚马逊一样的高效率而付出更为高昂的代价。

所以,很可惜,在团购喧嚣过后,我们的电子商务并没有“轻量化”,京东的所有扩张都没有朝“更轻”方向发展,反而变得更重,这是追求规模化的必然。同样,当当也不是没有努力,但市场反响微弱,且当当这方面的战略路线完全不明确。这不是技术问题,不是所谓商业发展的初级阶段,这是国情决定的——我们的软性知识产品向来无法获得真正与其价值对应的收益,人们痛恨为此付费;我们的基础设施作为客观环境的存在,也增加了成本降低了效率。

其三、可扩展性尚有显著差距。

如果我们要在中国建立一个真正意义上的亚马逊,我们必须高度重视可扩展性。亚马逊的利润增长点已非传统的图书零售,而是在不断高度规模化基础上的可扩展性业务。显然,不遗余力乃至亏本销售Kindle系列产品是一个充满信心的赌博,在为赢得未来五年网络零售的制空权。同样,网店平台服务、物流中心、云计算等一系列投入,都为提升自身的可扩展性而存在,而这些战略性举动的背后我们都能看到极为明显的意图——向消费者提供更轻的未来商品以进一步扩大销售规模降低成本;向商业伙伴提供更具前瞻性和基础性的高质量服务而赢得锁定Business客户的机会并创造更多盈利突破。

尽管以零售起家,但零售已经不是亚马逊的生死线,亚马逊在增加自身扩展性的同时,扩展了盈利的可能。

反观中国,我们在复制亚马逊?我们复制了亚马逊的零售部分,可能也将复制亚马逊的销售规模,但除此之外,我们和亚马逊的相似之处寥寥,尤其是亚马逊的盈利突破口在中国都很难复制。这是国情的不同——知识产权和第三方服务在这个国家总是在夹缝中存在着,它们从来都很难把腰挺得很直。这意味着,亚马逊在很多年后净利润扭负为正,而我们则并不能按照亚马逊的轨迹预期我们自己。

你可以说,尽管与亚马逊颇不神似,但有一点共同之处在于,我至少获得了用户。是的,没错,可惜这些用户并非忠诚的用户,在中国,我们面对的是一群显然更为“势利”的消费者。你也可以说,我们可以挖掘这些用户别的价值!恩,这是有可能的,但现在还看不明朗,而且中国人在这方面似乎没有什么好办法(这与美国的情况截然相反)。

从目前的竞争环境看,中国不难出现超大规模的电子商务企业(事实上我们已经有了),但不敢说,我们这里能出现一个如亚马逊般成功的电子商务企业。