2011年圆满收官,团800数据报告小组在此用一小段文字感谢众业内同仁对我们的关注,并提醒各位引用本报告数据时,请注意确保已经阅读并理解以下声明。请继续关注团800数据报告小组,我们2012年将会奉献更丰富和精确的内容或数据,谢谢大家。

1、2011年网络团购行业销售数据盘点

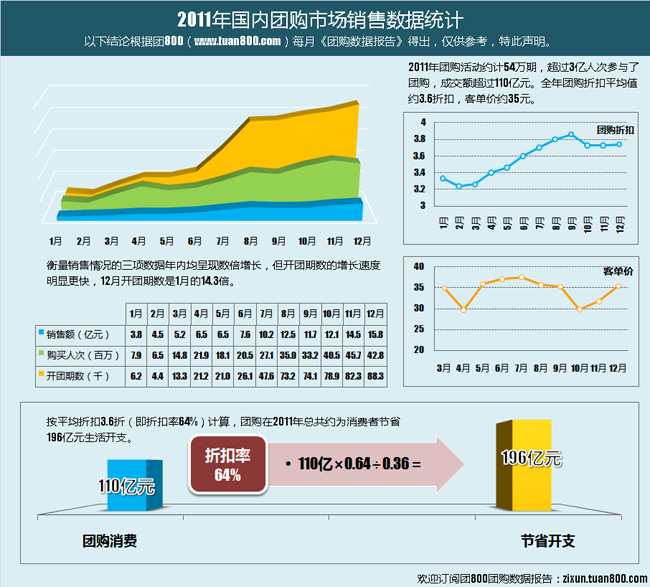

◆3亿人次“抱团”消费 全年节省190多亿元

据团800统计,国内团购市场2011 年全年共上线54万期团购活动,销售额总量超过110亿元,相当于2010年的5.5倍;超过3亿人次在团购网站购买了商品或服务,平均每人次消费金额约为35元,按照全年平均折扣3.6折计算, 2011年团购用户共节省190多亿元消费性支出,人均每次消费节省约62元。

根据统计部门公布的相关数据,2011年各城市居民人均消费性支出普遍上升,同比涨幅在9至12个百分点之间。以北京为例,居民因此需要在食品、衣着等方面较往年多支出2000至2200元。团购尽管未能全面影响万亿元级别的居民生活消费市场,但对于已经使用团购的消费者来说,2011年其消费性支出增长的部分平均被拉低了至少3个百分点。

2、2011年团购网站数量变化盘点

◆洗牌≠速死 2012仍然值得期待

团购网站从“千团大战”到“批量消失”,大约经过了6至8个月。2010年年底至2011年上半年是团购网站最狂热的表演时间,团购站总数剧增,媒体关注及风投热捧,大型团购网站急剧扩张烧钱火拼广告,“团购就上XX网!”的雷同口号遍布于城市的每个角落,各地也雨后春笋般涌现出众多地方型中小团购站。然而这种火热仅仅维持了不到两个季度,多家大型团购站在尝试了几个月后纷纷裁撤当地分站。由于风投资金链断裂和营收有限,团购站们不得不在第三季度瘦身裁员以节能低耗的方法度过即将来临的寒冬。团购冬天来了、团购洗牌等质疑声四起,媒体也掉转镜头,开始大量关注团购网站诚信困局及”僵尸团购站”的问题,不少记者掘地三尺寻找倒闭网站的创始人或类似可以现身说法的“标本”来采访。这一时期标志着轰轰烈烈的团购大跃进时代的结束,各家团购站开始闷头提高精细化运营能力,沉淀分层的调整期正式开始。

从团800数据来看,2011年9月份的确出现了大批团购网站消失的现象,10月至12月网站总数持续下跌至3000多家。根据我们8月底的调查,实际存活的网站数量可能更少。因此团购的大浪淘沙时代确实已经到来,这一趋势将持续较长一段时间。但同时应该看到,团购洗牌并不意味着团购速死,12月份团购销售总额达到了15.8亿元,并且这一总额暂不纳入聚划算和QQ团购这种复合平台型网站的销量。根据国家统计局相关数据,2011年CPI上涨 5.4%,因此团购这种模式对于节省生活开支仍有价值,并且大量年轻消费者已经养成团购习惯,2012年团购行业的发展仍然值得期待。

地方团购网站存活现状调查方法说明:通过访问广州、天津、南京、武汉、成都、杭州、长沙、西安等8个热门城市本土团购导航网站,对其首页推荐位置上的本地团购网站进行存活状况调查,共采集近200个样本。

3、2011年一线团购企业盘点

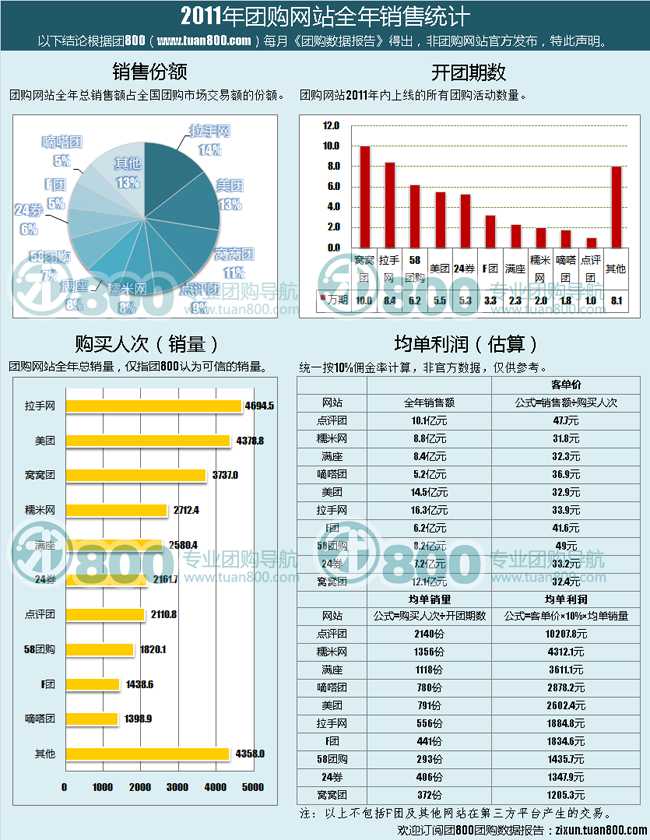

◆4家团购企业全年销售额过10亿元

◆销售份额拉手美团窝窝领先 均单利润点评糯米满座占优

不可否认团购站背后的资本力量以及彼此间的白热化竞争对团购概念的推广普及起到了重要作用。与2010年相比,各大团购网站在这一年的规模、营收和服务体系都有了质的飞跃。从加强产品审核体系到“过期未消费可退款”等规则的初步建立,无一不证明团购站们在非议中的成熟与进步。而衡量这一成长最直观的方法,当属月度“亿元俱乐部”的诞生。2010年一家团购网站的月度最高销售额仅仅是6887万,而在2011年曾有7家团购站先后迈入“亿元俱乐部”,全年团购销售额超过10亿元的团购网站达4家,依次为拉手网16.3亿元,美团网14.5亿元,窝窝团12.1亿元和大众点评团10.1 亿元。10家一线网站全年销售额之和占行业总销售额之比达到88%。实际上这一比例被上半年数据摊平,下半年从7月份开始,由于团购入冬的大环境导致中小型网站市场份额萎缩,至9月份已大批出局,一线网站不论是开团期数还是销售份额都明显增加,到12月份10家一线网站销售额占比已经超过90%。

从销售份额上看,拉手网、美团网和窝窝团目前呈三强鼎立的态势,份额占全国总额之比依次为14%、13%和11%。

除了销售份额,另一个观察角度是团购网站的均单利润。将佣金率统一计为10%的话,根据公式“客单价×10%×均单销量”,即可计算出均单利润 (注:均单利润,指平均每期团购所获佣金,并非佣金率;均单销量,指平均每期团购购买人次)。我们看到均单利润领先的网站依次是大众点评团10207.8 元,糯米网4312.1元,满座网3611.1元。

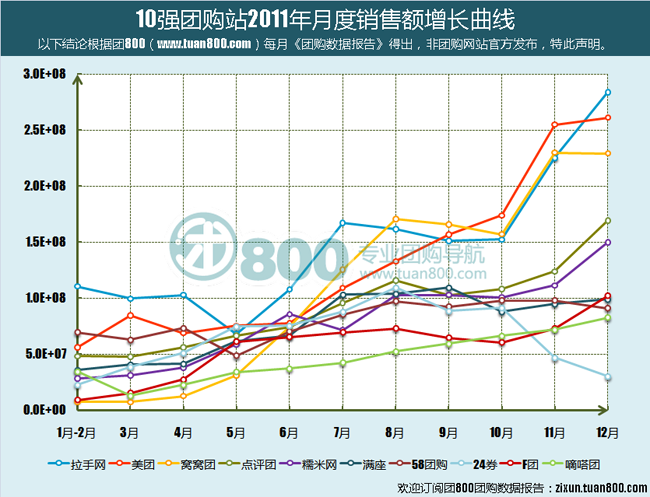

◆“黑马”窝窝团6月崛起 下半年三强轮番坐庄

◆大众点评团、F团、嘀嗒团“擅于长跑”稳健增长

从销售额月度排名上看,拉手网和美团网全年交替上升,互有领先,始终处于第一阵营,在全年来看拉手领先实力尚未被撼动。2010年还名不见经传的窝窝团在2011年3月至5月开始发力,6月份强势崛起,投身一线网站的“混战”,并一路杀入前三强,成为团购行业2011年度最引人注目的一匹“黑马”。

而从下图曲线中不难发现,有三家网站“大隐于市”,却始终保持稳健的增长势头——这三家网站分别是大众点评团、嘀嗒团和F团。点评团依附于“8年来专注于做吃喝玩乐内容”的大众点评网,嘀嗒团则坚持“稳健、平衡的做精品团购”,都属于“慢增长”的冷静型的团购企业。而F团在第三季度获得多轮高额VC投资后,不但资金储备殷实,更是开拓QQ团购和开心团购两大副线战场的运营,三剑齐发发力市场。

一年前有专家预言中国将只有不超过10家团购网站存活,而2011年的实际情况说明,虽然团购站因膨胀过快导致盛极而衰,但团购行业本身的商业价值在挤干水分后仍然“有斤有两”。自11年7月份团购交易总额突破十亿元大关后,一直保持在这个量级,12月份更以15.8亿元达到全年月度团购交易额的巅峰。2011年前10名的综合性的大型团购网站不但基本稳定,更逐步分化出“亿元俱乐部”、“两亿元三强”等重要角色占据较大的市场份额;旅游、美妆等垂直行业类的团购网站以及拥有独特地方商户资源的中小型站仍然有自己的一块天空。这种“沃尔玛+社区超市”的并存模式,也许是最符合中国各级城市消费差异的选择。大浪淘沙终得金,不管外界如何评断,中国的团购市场在阵痛中证明了自己的价值。