看零售业态发展,从百货、超级市场、便利店、网络零售、购物中心、精品专卖、再到团购,每个都有相应的巨头诞生,多种业态并存的中国,哪里才是蓝海呢?

根据麦肯锡预测,10年之后,中国的个人消费总额将翻一番,成为仅次于美国的全球第二大消费市场。消费市场的快速发展必须有与之适应的零售行业相匹配。中国区域经济发展的不均衡,直接导致了多种零售业态并存的状态,百货店、大型超市、便利店、专业店、专卖店、购物中心、折扣店、仓储商店、网络零售等多业态各显其能,且目前很难判断哪一种业态占据了绝对主导。因而,在其中寻找到蓝海更为艰难。

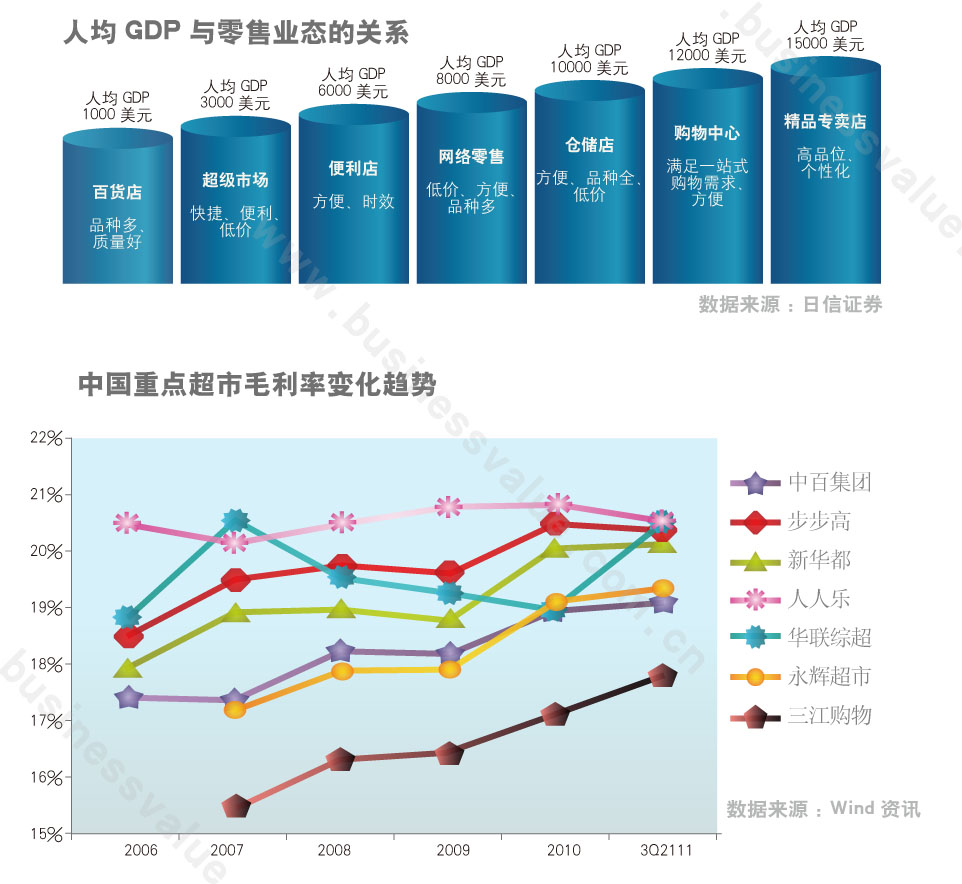

按照西方零售业态的发展历程,人均GDP水平与新型业态的出现之间存在着必然的联系。例如人均GDP达到8000美元以后,网络零售、仓储超市、购物中心等业态开始高速发展。按照国际货币基金组织公布的数据,2010年中国人均GDP达到4283美元,从各省市数据来看,北京、上海、深圳、广州等发达地区人均GDP早已超过1万美元,对应的各种零售创新业态也发展的较为成熟。

传统百货模式面临瓶颈,集中度过低

中国传统的百货业开始向新型百货业转变,百货行业市场规模也一直处于稳健增长的态势,根据欧睿信息咨询的统计数据,2010年中国百货行业市场规模达到7231亿元,过去5年复合增速为12.7%,预计2015年中国百货业市场规模增长至10875元,未来5年复合增速为10.7%。受益于整个零售业市场的繁荣,整个百货行业将维持稳定增长,但增速却不及社会消费品零售总额增速。

百货业销售规模的增长,在很大程度上是依靠店铺数量增加完成的。虽然自2005年开始,百货业单店数量以年均复合成长率16.7%的速度增加,与此相应的,百货业通路总面积也以20.6%年均增长率扩张。但是,中国目前6800多家具有一定规模的百货门店总数依然远远低于美国的42000多家。从人均指标看,中国每百万人口平均拥有5.1家百货门店,远低于美国的128家。中国每百万人口近5.5万平米的百货营业面积,远低于美国、日本、英国等发达国家。因此,对比国外发达国家的百货发展状况可以看出,未来中国百货业的市场发展空间主要在于商业地产的发展。

中国百货业态发展的另外一个问题在于行业集中度不够,缺乏规模优势。根据欧睿信息咨询的数据,2010年中国百货前三强的市场份额仅为5.6%,前十大公司的市场份额仅为13.3%,远低于欧美成熟市场的市场集中度。在法国前三大百货公司的市场占有率为92.5%。韩国前三家则占据77.5%的市场份额。中国百货行业的市场集中度与这些国家相比差距甚远。

传统零售模式决战三线城市

以往国内诸多的零售企业,甚至许多跨国企业仍只盯住少数几个大城市,往往忽略了在中国城镇消费总额中贡献率超过60%的700多个三四线城市。因此,随着一线城市购物中心数量趋于饱和、市场竞争日益激烈、投资成本逐年加大等因素的影响,越来越多的开发商、零售商把目光放到了二线和三线城市,而与二线城市相比,三线城市的市场空白更大。

截至2011年底,中国开业购物中心2795家,其中一线城市已拥有821家,二线强城市仅次于一线,累计开业达752家购物中心。值得关注的是,三线城市购物中心出现了爆发式增长,累计开业量将达到544家。然而2003年之前,三线城市购物中心开业量仅为42家,与之相比,二线城市为415家,一线城市为218家。

总体来看,2004~2010年,中国购物中心无论是在开业量还是开发体量以及投资额方面,都得到了快速的发展,与2003年之前相比,一线与二线城市的增幅差距不大,分别为2.5倍和2.2倍。而三线城市的增幅非常明显,2004~2010年期间购物中心累计开业数量是2003年之前开业量的 11.8倍,由于三线城市购物中心起步较晚并且数量庞大,在一个较长的时期内,三线城市的购物中心发展潜力巨大并且有持续大幅度增长的可能性。

超市业态竞争激烈

同行不同“命”,中国超市行业的态势则与百货完全不同,行业集中度较高,超市10强销售额占限额以上超市销售额的比例达到60%~70%之间,直接导致其毛利率较为可观,并且有上升趋势。但是,超市行业却面临着外资超市巨大的竞争压力。从中国连锁经营协会的数据来看,外资超市占中国超市百强的比重逐年上升,外资超市在采购、供应链及管理经验方面相对于本土超市具备明显的优势。国内企业如何在竞争中学习到这些先进之处成为了成败的关键。

网络零售发展迅猛

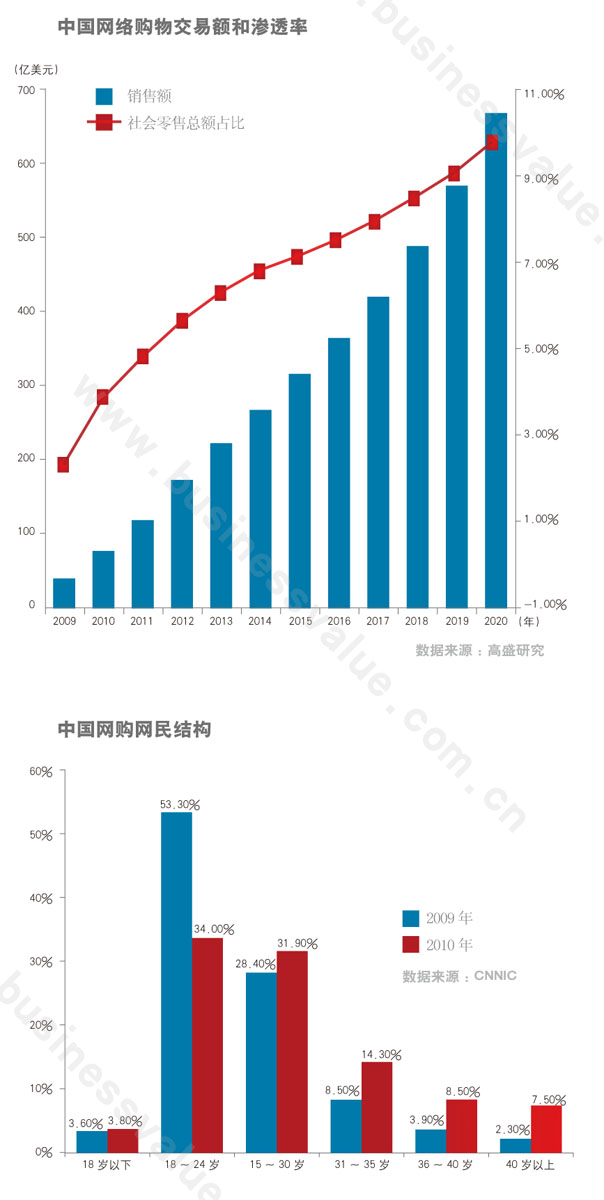

2011年11月尼尔森发布调查报告称,中国的二线城市中有43%的受访者表示会更多依靠网上购物来寻找最实惠的商品,一线城市消费者这一比例则高达73%。网络零售以远高于传统零售行业的增长速度冲击着传统零售渠道,传统零售商也纷纷试水网络零售,以电子商务的方式满足消费者需求。

中国电子商务在零售总额中的占比将在2015年赶上当前发达国家约7%的普遍水平,到2020年将升至9%左右。假设中国名义零售总额的年均复合增长率为 10%,预计电子商务的市场规模将在2015年达到3000亿美元左右,到2020年达6400亿美元左右。

网络零售尚有巨大的发展空间。中国网络购物者占总人口的8%,而美国为50%,韩国为58%。当中国互联网渗透率从2010年的34%升至2015 年的62%和2020年的79%。中国网络购物人群的比例将在未来10年达到发达国家水平,从2010年的34%上升至2015年的48%和2020年的 60%。这代表着未来可能有7亿人在网络购物,近乎现在的10倍。

从CNNIC的数据来看,随着网购人群的逐年成长,18~24岁年龄段的群体占比逐渐降低,而25岁之后的年龄段将有所增加,表明网购的趋势已经开始向全民化发展。从经济收入指标来看,月收入在3000~5000元的群体占比达到近20%,表明中等收入和高收入群体的占比也在逐渐提升。

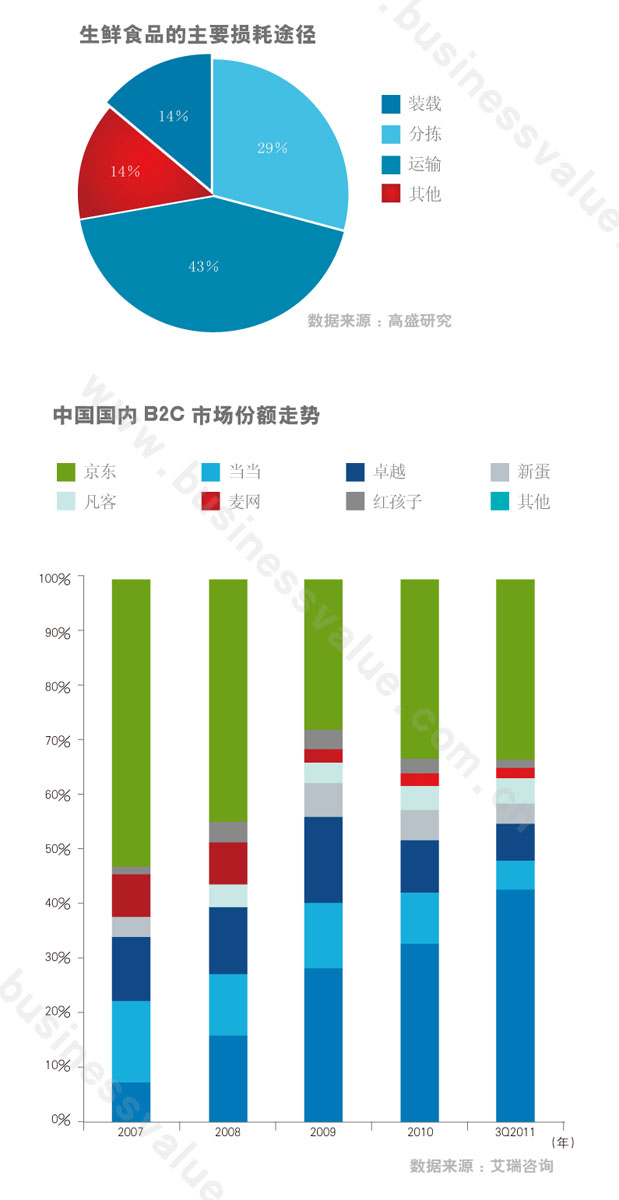

但是从国内B2C市场份额来看,网络购物行业市场集中度较强,进入门槛初步显现。不计算淘宝商城在内,独立B2C的市场份额中,京东商城以 37.8%遥遥领先。B2C行业集中度分成两极趋势,一方面平台类B2C网站集中度增加,另一方面垂直类B2C网站将形成一定程度的长尾。这说明垂直类 B2C只要专注于自己的领域,依然会有较快的增长和较好的发展空间。

“农超对接”下的新业态生鲜超市

2008年12月,商务部、农业部联合下发《关于开展农超对接试点工作的通知》,推进鲜活农产品“超市+基地”的流通模式,引导大型连锁超市直接与鲜活农产品产地的农民专业合作社产销对接。超市将会逐步取代农贸市场成为中国城市生鲜流通和经营的主渠道,生鲜运营的创新业态也将有效突破中国现有的流通体制。

从中国超市企业目前的采购渠道来看,42%的连锁零售企业以批发市场为主要采购渠道,16%的企业以固定基地为主要采购渠道,42%的企业从以上两个渠道采购的比例相当。未来当真正实现“农超对接”之后,专门的生鲜超市不失为一种好的模式,庞大的市场潜力使得生鲜超市被称为“蓝海”一点也不为过。

但是生鲜超市发展的最重要制约条件在于冷链运输的发展。中国连锁经营协会的调查表明,国内超市在低温冷库、低温运输、低温加工、低温销售方面都处于较低水平。以低温运输为例,由于冷藏车辆投入成本较大,目前连锁企业基本依赖于社会冷藏运输资源。我国汽车冷藏运输装备极度缺乏,保温车辆仅占货运车辆比例的0.3%,并且大多数是比较简陋的改装车,铁路冷藏车辆占全国铁路总运行车辆的2%。大量生鲜品的流通方式处于“两头冷、中间断”的状况(80%~90%左右的水果、蔬菜、禽肉、水产品都是用普通卡车运输)。

我们可以看出,在中国,由于经济的发展,很难找到所谓的夕阳业态,可以说各有机会各有威胁,但机会的孰优孰劣还是比较明显的,传统零售业态应当将目光转向三线城市,而网购和生鲜超市则是零售投资的新蓝海。