2011年2月,国务院正式发布《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2011〕4号),政策进一步明确了软件产业的重要地位,即"软件产业是国家战略性新兴产业,是国民经济和社会信息化的重要基础"。

未来中国软件产业将迎来加速发展和布局调整的重要机遇。在"十二五"开局之年,赛迪顾问发布《中国软件产业地图白皮书(2011)》,总结国际软件产业分布特点、发展成功模式,分析国内软件产业分布特征及资源特征,对中国软件产业未来的空间发展趋势进行了分析,为国家和地方的软件产业空间布局与宏观决策提供参考。

区域分布呈现分散集中格局,中心城市成为产业发展聚集点

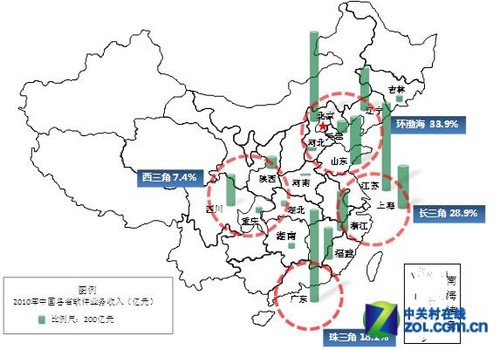

从2010年中国各省软件业务收入分布图可以看出,中国软件产业发展聚集趋势从过去主要集中在京粤地区转向沿海地区和中西部中心城市。2010 年,东部地区完成软件业务收入11449亿元,同比增长31.8%,除京粤两地外沿海多个省市均呈现快速发展势头,江苏、辽宁、福建、山东四省软件业务收入增长超过35%,合计占比达35%,逐步打破过去京粤两地占全国一半以上的集中局面(两地占比下降为35.5%)。中心城市成为软件产业发展的主要聚集地,2010年全国4个直辖市和15个副省级城市软件业务收入10643亿元,同比增长32%,占全国的比重为80%,增长快于全国平均水平1个百分点。

2010年中国软件产业区域业务收入

环渤海地区:产业链高端的引领者

包括北京、天津、河北、辽宁和山东等省市在内的环渤海湾地区是中国软件产业传统重镇,2010年软件业务总收入达4531.9亿元,占全国软件业务收入的33.9%。该地区产业集聚效应明显、人才优势突出;软件企业融资并购较为活跃,具有较强的发展后劲;紧密跟踪产业发展动向和热点,把握新的发展机遇;善于通过政策、技术、资金等多种渠道获得企业发展的有利条件。当前,环渤海地区占据着中国软件产业的制高点。在这一聚集区中,北京是带动软件产业发展的龙头,聚集了中国最多的科研机构和高级软件人才,智力资源竞争力居中国之首,是众多国内外软件企业总部及主要核心研发机构所在地,通过快速密集的技术创新打破低端锁定,逐渐实施以掌握产业链高端为主导的发展模式。

长三角地区:多级联动立体发展的先行者

作为中国最具经济活力的长三角地区,科技资源和综合配套能力得天独厚,区位、资本、教育竞争力强,驱动软件产业强劲发展。包括上海、江苏和浙江的长江三角洲地区是中国重要的软件产品和信息服务基地,在国内软件产业占有重要地位。近年来,长三角地区注重内涵发展,政企合力多级联动推进软件产业蓬勃发展,整个地区的产业建设已经进入快车道。2010年上海、江苏、浙江的软件业务收入之和已达3868.5亿元,占全国软件业务收入的28.9%。特别是随着南京、苏州、杭州等城市软件产业的快速崛起,无锡、扬州、宁波等城市的不断跟进,正在与上海形成梯队发展格局,地区产业配套能力增强,产业势能不断提升。

珠三角地区:创新环境突出的示范者

珠三角地区是中国最重要的软件产业基地之一,产业集中度高,汇聚业内众多知名企业,在软件发展中注重营造良好的创新环境和产业发展氛围,已形成了较为成熟、完整的产业链。珠三角软件业务收入一直保持着稳定、高速的增长态势,在国内软件产业所占比重逐年上升。2010年广东省软件业务收入已达 2417.1亿元,居全国之首,占全国软件业务收入的18.1%。珠三角地区位优势突出,创业环境良好,领先的电子政务、城市信息化建设及旺盛的企业客户需求为软件企业提供了潜力巨大的目标客户群,行业应用软件实力突出,具备相当的软件产业发展后劲,而珠三角强大的电子制造业基础为嵌入式软件的迅速发展提供了天然的腾飞平台。面向行业的产业公共技术开发平台如数字家庭公共服务技术支持中心、Linux公共服务技术支持中心、嵌入式软件技术支持中心等的建设为软件产业发展提供了优良的创新支撑环境,有效提高了产业自主创新能力。深圳、广州等软件产业发达城市对整个珠三角地区软件的拉动效应愈发明显。

西三角地区:后发优势强劲的追赶者

"中心城市带动产业发展"这一全国整体性趋势在西部地区表现尤为明显,中心城市地位更为突出,成都、西安、重庆三个城市软件业务收入占西部地区的90%,形成了中国软件产业区域分布中的"西三角"格局。该地区人才资源丰富、科研能力突出、劳动力成本低,具有发展软件产业的天然优势。2010年陕西、四川和重庆的软件业务收入之和达到995.5亿元,占全国软件业务收入7.4%。西三角地区以"低成本"打造自身在产业链中的竞争力,软件产业经历了一个从无到有、从满足国内市场到参与国际分工的发展历程,积极融入全球性竞争与整合浪潮,众多跨国企业在该地区设立研发中心,并开展软件与服务外包业务。同时,西三角地区引进更多的创新要素,学习国外知识创新经验,为持续自主创新奠定良好的基础不断增强核心实力,正在超越低端锁定,转变产业链中的角色。

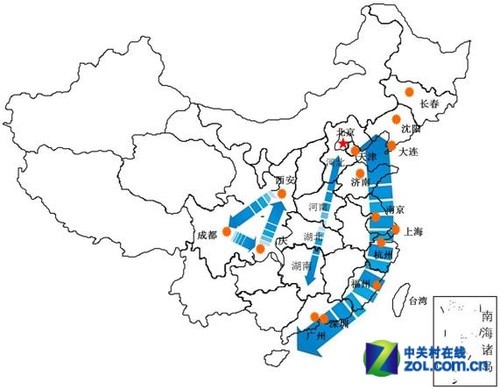

中国软件产业重点城市分布

"带":东部沿海软件产业带,北起环渤海地区、东至长三角地区、南到珠三角地区,它囊括了北京、上海、广州、深圳、南京等中国最重要的软件产业城市,是中国软件产业发展的第一集团。

"轴":中部发展轴,这一区域北起河北,南至湖南,包括了众多中部地区省市,各省平均软件产业年产值在100亿元以上,是东部沿海软件产业带向内陆地区的延续。

"三角":成都、重庆、西安这三个西部重镇组成了中国软件产业在西部地区的"黄金三角"。该区域软件产业产值虽然与东部沿海软件产业带仍存在差距,但近年来产业发展较快,产业集中度和整体实力快速提升,是中国软件产业未来发展的重要潜力区域。

中国软件产业空间演变趋势分析

我国软件产业空间布局"以点带面,扩散发展"的趋势将愈演愈烈。北京和广东两省市的软件业务收入从2001年占全国半壁江山到2010年仅占三分之一强,江苏、辽宁、福建、山东、四川、浙江等省在地方政府重视下,以各大城市的软件园区为依托,软件产业进入高速发展阶段。特别是云计算、物联网、移动互联网、服务外包等新领域广阔的成长空间引发出新一轮的产业竞争热潮,开拓这些新业态成为各城市大力发展的重点。另外,随着以软件和服务为主导的新一轮全球信息产业转移的展开,国内外各大软件巨头纷纷在中国建立研发和服务中心。各地相继以优质的服务、优良的环境、完善的配套、适宜的成本、充足的人才来吸引龙头型企业的关注,承接转移区域间的竞争日益激烈。

东部地区纵深发展,形成一线城市为龙头、二三线城市差异化协同发展的梯度布局

随着北上广深等产业先发城市发展空间受限、成本急剧上升、人口承载饱和,软件产业必须向结构高级化和竞争力高端化提升,产业向二三线城市溢出成为必然。反观全球,美国、日本、印度、中国台湾等国家和地区软件产业都不在一线城市发展,只有二三线城市的规模化发展才能保障产业的持续高速增长,然而中国二三线城市软件产业发展的星星之火远未燎原。随着制造业往中西部地区和东南亚等国转移速度的加快,建设以现代服务业和先进制造业双轮驱动的现代产业体系成为东部地区未来发展大趋势,东部地市级城市强力发展现代服务业的愿望强烈。软件产业作为两化深度融合的推手、经济结构转型的抓手,将成为东部地级市竞相发展的重点。未来东部将形成既有相互竞争,又有资源共享和专业分工的三大产业集聚区:以广州、深圳为龙头,珠海、厦门、福州、东莞、佛山、惠州、中山等城市协同发展的珠江三角洲集聚区;以上海、南京为龙头,杭州、苏州、无锡、扬州、镇江、宁波、嘉兴等城市协同发展的长江三角洲集聚区;以北京为龙头,天津、大连、沈阳、济南、青岛等城市协同发展的环渤海集聚区。

中西部地区呈现以中心城市为代表的点状空间布局

软件产业是人才、资本、科技、环境、文化、基础设施的综合规模经济行业。随着中西部崛起步伐的加快,以重庆、成都、西安、武汉等为代表的区域中心城市经济发展迅速,这些城市教育资源密集、科研机构林立,符合软件和信息服务业作为知识高度密集型产业的发展要求,同时在人才、成本、政策、文化上具有较大优势,对各种生产要素吸引能力逐渐增强,随着服务外包、产品研发等环节向中西部转移及各地政府的高度重视,中西部中心城市在未来产业竞争格局中将获得更大发展空间。