在视频烧钱、团购坑风投、电商亏本拼低价的一片混乱中,如果说互联网行业有一个分支一定赚钱,那这个分支只有可能是游戏。能让投资者不至于竹篮打水一场空,让用户心甘情愿掏钱,让开发和运营公司都不白指望的,非游戏莫属。

君不见网易于8月18日发布的2011年第二季度财报强调:“2011年第二季度的毛利润为12亿元(1.78亿美元),上一季度和去年同期分别为 9.85亿元和8.71亿元。毛利润环比上升主要是由于公司自主研发的游戏《倩女幽魂》及《梦幻西游Online》,和代理来自暴雪娱乐《魔兽世界》的收入增加。”再看看腾讯游 戏业务对其庞大收入的贡献:“虽为淡季,网络游戏收入仍比上一季度增长5.9%,达到21.427亿元,其增长主要因《穿越火线》商业化提升,以及受益于 最近推出的MMOG(大型多人同时在线角色扮演游戏)所致。社区类增值服务的收入比上一季度增长5.5%,达到14.393亿元。”

继绘画、雕刻、建筑、音乐、诗歌(文学)、舞蹈、戏剧、电影(影视艺术)之后,电子游戏在 1996年被封为“第九艺术”,究其原因是其具有丰富而独特的表现力和互动性——虚拟与现实融合得让人着迷。游戏文化的忠实信徒比比皆是:于8月22日闭 幕的2011年科隆游戏展参观总人数达27.5万人;中国互联网络信息中心(CNNIC)报告显示2010年中国活跃大型网络游戏用户规模为1.1亿人。

客户端网游、网页游戏和APP游戏顺应了互联网发展的滚滚洪流,成为第九艺术军团中的主力军, 可三者走过的路、现在的状态、面临的方向不尽相同:客户端网游商自主研发和代理巨作双管齐下;网页游戏商抱团做平台运营,做出来的产品越来越像客户端网游;APP游戏经历浩浩荡荡的造富运动后,后来势单力薄者似乎已没有能跻得下身的缝隙了。

维持霸主地位

放眼望去,国内客户端网游阵营分为了两派:门户派和纯游戏派。目前看来,这两派势均力敌,皆是悍将——腾讯、网易、搜狐、新浪四大门户都把客户端网游作为重头戏来做,而以盛大、巨人、完美为代表的纯游戏派则早就尝到了赚钱的甜头。

门户派赚得多,纯游戏派也不逊色。8月23日,完美世界发布了截至6月30日2011财年第二 财季财报。完美世界第二季度在线游戏营业收入为7.12亿元(1.1亿元美元),上季度为6.46亿元,去年同期为5.33亿元。在线游戏营业收入增长主 要源于公司近期推出的新游戏,如《神魔大陆》和《神鬼世界》的强劲增长、《完美世界国际版》等数款公司现有游戏持续的强劲表现,以及公司在美国、欧洲和日 本海外运营收入的增长。

8月24日,盛大游戏公布了截至2011年6月30日的第二季度未经审计的合并财务报告。财报 显示,盛大游戏第二季度营业收入达到13.21亿元(2.04亿美元),较去年同期增长18.7%,较上季度增长5.4%;净利润为3.05亿元 (4720万美元),较去年同期上涨0.3%。

为何客户端网游商队伍中基本见不到中小型企业的身影?作为一名一直在客户端网游界奋斗的资深人士,曾任金山游 戏COO、现自行创业珠海心游科技有限公司的湛振阳向《中国计算机报》记者表示:“客户端网游的玩家是老玩家居多,一般都玩了一些年头的游戏,对游戏的体 验感要求会更高一些。而客户端网络游戏的制作难度还是很大的。基于目标用户的需求,客户端网络游戏要考虑技术的实现能力以及相对应的画面表现、游戏里的体 验乐趣、上手指引等,而最主要的是需要构架一个稳固而且可持续发展的虚拟社会结构。”腾讯游戏相关负责人也表达了类似的观点:“从开发的角度看,传统的客 户端网游主打专业游戏市场,在开发上更加注重技术和内容。”无疑,一道难以逾越的技术壁垒让诸多中小型游戏商虽流着口水但也无法自行开发出叫座的客户端网 游。

中小型游戏商还有一种方式是拿下火爆游戏的中国代理权,可比钱,比影响力都比不过大公司,要获得代理权实属痴人说梦。而且就算今年拿到了代理权,明年是不是还归你都不好说。2009年6月,网易取代九城,获得暴雪公司《魔兽世界》的代理权,这对于90%的收入都依赖《魔兽世界》的九城而言无异于釜底抽薪,此一役之后,九城很长时间都没缓过劲来。试想,命脉握在别人手里,想一劳永逸实属不靠谱,自主研发势在必行。

两派皆是有实力的大公司,盈利模式也都是雷同的道具模式,比拼的就是用户数和用户黏性了。而以 腾讯和完美为例:腾讯“QQ游戏”门户最高同时在线账户数为620万,比上一季度减少8.8%;完美Q2在中国大陆运营游戏的平均同时在线用户(ACU) 的数量约为89万人,上季度为90.5万人,去年同期为88.6万人,基本趋于稳定。

这些数字都在昭示着一个残酷得让人不得不正视的事实:网络游戏的人口红利时代已经接近尾声。规 模扩张的路径已在变窄,客户端网游何以应对?湛振阳认为,谋求业绩增长最直接的方式就是“开拓海外市场”。而在完美二季度分析师会议上,完美投资者关系负 责人王巍巍介绍完美第二季度大概有25%的营业收入来自于海外市场。腾讯游戏则表示“并不以挖掘单个用户的付费潜力作为提升整体盈利的途径,而是会努力以 内容来吸引用户产生自然付费行为”。

至于门户派和纯游戏派谁更对用户有吸引力,门户的用户优势对其游戏业务的帮助有多大,湛振阳的 看法表达了新晋客户端网游商的勃勃野心——“门户用户对网游业务的帮助有限,除非你这个门户本身就是个游戏玩家为主体用户的网站,网游本身而言还是产品主 导型的,优秀的产品是不会缺少用户的,做出好的游戏产品还是关键。”而身在门户派阵营的腾讯给出的说法颇有大哥风范:“门户的存在,对于网络游戏在初期的 触达用户确实具有一定帮助,但产品本身的品质才是赢得用户认可的核心。用户的需求是不断变化的,整个网游行业也在不断向前发展,新的细分市场也将会不断涌 现。对于开发商来说,机会特别是蓝海的机会永远存在,关键还在于对用户需求的敏锐研究和把握。”

眼看着影视剧中植入性广告的段子越来越多,客户端网游中也有效仿:魔兽世界中的可口可乐、QQ 幻想中的营养快线、跑跑卡丁车中的爱国者。但一位游戏玩家表示,游戏中的植入性广告如果生硬得如同《变形金刚3》中的“让我喝完我的舒化奶”实在让人无法 忍受。他向《中国计算机报》记者描述道:“想象一下阿尔萨斯手里拿的不是霜之哀伤,是双立人牌菜刀、矮人地铁换成和谐号、工程飞机机身上画着‘Air China’,是多么可怕。”考虑到会招来玩家的反感,目前的客户端网游中植入性广告没有泛滥成灾,湛振阳的解释是:“不少公司尝试过这种补充盈利模式, 但效果不尽如人意,只能寄希望于进一步的发展了。”

社交已经渗透到互联网的每个细胞中,游戏领域也未能幸免,最生动的例子就是Zygna的崛起。 客户端网游构建了一个虚拟社会,这种游戏中的社交与Zynga等推出的社交游戏中的社交有什么不一样?湛振阳和腾讯游戏相关负责人的看法有所不同。按照湛 振阳的理解,“社交游戏是基于已经形成的社区关系,提供了游戏产品供大家娱乐,先有社区,再有游戏,这个社区往往还是真实的社区关系。而客户端网游,是现 有产品,玩家因为产品进入游戏,然后在游戏中建立虚拟社会关系。”腾讯游戏相关负责人则认为“全球客户端网络游戏业发展至今已经十数年,它本身就是一个天 然的网络社区和虚拟社会,我们认为用户在客户端网络游戏的社交本质上与Zynga游戏中的并无太大区别。而与传统的客户端网游相比,由于Zynga主攻社 交游戏,其产品的社交属性可能表现的更为明显一些。”

他们对游戏中社交性不可忽略的认知与CNNIC的调研数据相吻合。CNNIC发布的报告显示, 朋友口碑成为大型网络游戏用户选择游戏产品时的首要影响因素,比例占到69.1%。“朋友介绍”在用户获取游戏信息中的作用日益重要。如何在客户端网游的 开发和营销中利用虚拟社会的属性?腾讯在做的是“将游戏与自家社交平台紧密结合”,让游戏中的社交有所依。

网页游戏第二春

尽管腾讯游 戏以“不便透露”为由,拒绝告知其各类游戏的具体营收比例,但根据韩国研究机构的统计,腾讯旗下的策略性网页游戏《七雄争霸》单月营收超过了1亿元,占其 2010年第4季度网游收入的18%。至于其休闲性网页游戏《QQ农场》是如何迅速击垮《开心农场》,导致其过半数的用户流失,已无需多表。腾讯对网页游 戏的热情来自于它认为“网页游戏在大众化市场有很大潜力,开发重点将放在上手的便捷和社交娱乐性”。

远不止腾讯在布局网页游戏市场,在客户端网游已有沉淀和积累的大公司都开始行动了:网易首款网页游戏《战国风云》在今年二季度如期而至;搜狐畅游在 2011年第一季度财报中宣布,其将与深圳第七大道科技有限公司及其关联公司(“第七大道”)签订了协议,将收购“第七大道”大部分股权。而“第七大道” 就是自主研发了目前国内最流行的网页游戏之一《弹弹堂》的网页游戏研发商;完美则私底下在两年前就开始参与网页游戏的开发,收购 webgame.com.cn就是一个信号,并在4月底于Facebook平台上推出其首款网页社交游戏《Perfect Gateway》;九城则 与英特尔投资、时代华纳和NVInvestments机构共同出资2300万美元,对美国知名社交游戏开发及运营商Crowdstar进行战略投资。 Crowdstar正是Facebook上多款知名社交页游的开发者,月活跃用户量达到近3000万,仅次于Zynga及EA;7月22日,中国网游行业 十强之一的世纪天成也公布了独家代理的休闲竞技类网页游戏《疯狂松鼠》正式进入不删档内测的消息。这是世纪天成首次尝试独立运营网页游戏,标志着它正式进 军网页游戏。

甚至从未在游戏行业露过背影的百度也坐不住了,以网页游戏为切入点杀入网游领域,并期待着网页 游戏业务与其搜索引擎相得益彰。在谈及百度目前为何只针对网页游戏市场而非客户端市场时,百度高级副总裁沈皓瑜表示,相比客户端游戏,网页游戏的生命周期 都比较短,很多人玩网页游戏会到搜索引擎去找,此外,百度和合作伙伴的接口运营也比较简单。相反,客户端游戏需要下载,对搜索引擎的需求并没有网页游戏强 烈。由此可见,尽管百度账上的现金很充裕,它还是不会嫌钱多而放过网页游戏机会的。

2008年的那一块伤疤似乎已近痊愈了,可好了伤疤不能忘了疼:因为同质化问题,近七成网络游 戏企业亏损或者倒闭,其中近大半企业都是网页游戏企业。而回顾网页游戏的沉沉浮浮——在上世纪90年代昙花一现,在2006年复苏,2008年又陷入萎 靡。在2007年热火的日子里,网页游戏的“前景”被描述得十分诱人:针对白领人群;玩家进入门槛低;客户端网游现成的盈利模式都可以移植过来;开发成本 低廉。2007年,基于网页的游戏为美国同行带来2.1亿美元的收入。

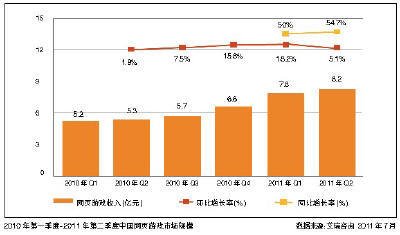

时移世易,洗牌过后的网页游戏界迎来了又一个好时代。根据艾瑞咨询的最新数据,2011第二季 度中国网页游戏市场规模为7.8亿元,环比上涨5.1%。这种形势下,中小企业看到了机会,网页游戏企业数量是客户端网游企业的数倍。风投们也一改对网页 游戏的冷淡(2007年到2008年投资在网络游戏的45个案子中,只有两笔资金投给网页游戏,其中公开的一笔是 51wan公司得到来自红杉资本的250万美元),从2009年年中开始明显加大了对网页游戏商的投资力度:8月,3D网游公司极光互动网络公司获得了美 国一家知名的私募基金1亿元的投资;12月,网页游戏开发商九维网拿到了1.5亿元的风投。网页游戏的开发周期短,回本快,而且随着技术的进步,网页游戏 体验差的短板在一点点被弥补。

有钱好办事。新好数据的统计显示,截至2010年12月14日,2010年网络游戏出新品247款,而网页游戏出新品285款,两者经营比较成功的游戏都有6款,其中表现最好的一款网页游戏的月盈利甚至达到客户端网游的1.5倍。

在第九届中国国际数码互动娱乐产业高峰论坛上,一向以下手快、准、狠而著称的360 CEO周鸿祎表示,360正在极力推进网页游戏。他认为网页游戏无需下载,即点即玩,降低了使用门槛,进入的新玩家相对会更多一些。“未来,所有的游戏都 会变成基于浏览器的游戏,并容易移植到Pad和手机等跨平台上,代表了未来的发展趋势。” 周鸿祎曾投资的网页游戏开发商博雅互动在2011年7月29日获得红杉资本600万美元的融资,虽然在该次融资后,周鸿祎将全部股份套现300万美元而退 出,但相信这样好吃的馅饼他不会介意再从网页游戏上多得几个。

浏览器技术的发展确实给网页游戏的发展带来了良好的契机。2010年9月8日,Mozilla 宣布了“Mozilla实验室游戏”计划,旨在帮助开发者利用新的开放网络技术开发可以在浏览器中运行的游戏,并随后成立了网页游戏研发工程会,开发由开 放性的网络技术资源构建而成的网页游戏。

而获乔布斯和微软力挺,被认为是互联网未来技术的HTML5使网页游戏可以一次开发而在多个平 台上无缝迁移,谷歌Chrome Web Store就是一个专为HTML5 打造的应用程序市场,其中关键的一点是运用HTML5 与网络技术来创造更多更丰富的网页游戏。2010年12月,Zynga推首款HTML5网页游戏《黑帮战争》。迪士尼则押宝HTML5将赋予它不依赖 App Store的能力,可以让它自立门户,于是在2011年3月闪电收购了一家名为Rocket Pack的基于HTML5游戏引擎公司。不过,业界的看法是HTML5的普及至少得再耐心地等待上两三年。

技术的发展让网页游戏不再是以前被核心玩家鄙视的“弱智游戏”——单调的画面、简单的操作、直 接的情节。所以当你仅从画面上已无法分辨是网页游戏还是客户端网游的时候,请不要奇怪,多位老玩家向《中国计算机》记者表示,他们从以前不屑于玩网页游戏 到现在也会不时玩上几把——这与湛振阳从市场得到的感受是一样的,“随着技术和产品的发展,客户端网游的用户和网页游戏的用户的重合度会加大”。

梦想越来越遥远?

毫不夸张地说,苹果的App Store的影响力和下载分成是美国移动游戏应用蓬勃发展的原动力。市场研究公司SNL Kagan发布报告,预计美国今年的移动游戏业务收入将达到15.3亿美元,是去年的两倍。以此计算,移动游戏将占美国游戏市场规模的7.7%左右,目前 美国整个游戏市场规模大约为200亿美元左右。SNL Kagan还预计称,美国移动游戏业务未来10年收入将达到78.1亿美元。

市场规模如此大,谁赚得盆满钵盈?SNL Kagan公司分析师约翰·弗莱切认为,像艺电、Gameloft等现存的游戏公司仍将继续主宰移动游戏行业。他还给出了根据现有市场格局估计的今年第四 季度将在APP游戏领域收入前十家公司名单:EA Mobile、Gameloft、Ngmoco(由DeNA公司掌控)、Rovio Mobile、Glu Mobile、Capcom、Zynga(并购了Newtoy公司)、Sony Pictures Mobile、Namco Bandai、MocoSpace。其中Rovio Mobile是《愤怒的小鸟》开发商,Capcom最有名的游戏是《植物大战僵尸》,值得强调的是App Store付费游戏Top10中有9款属于EA,Top30中有21款来自EA,而风靡已久的《FIFA12》也在万众期待中进入了最后的内部调试阶段, 即将现身App Store。

“APP游戏注重填补用户的碎片时间,在最短的时间内让玩家享受游戏的快乐是它的核心所在。”腾讯游戏相关负责人这样描述了APP游戏的特征,“它适合的范围更加广泛,基本有休闲诉求的智能终端用户都会是APP游戏的目标用户,但它的普及将受限于智能终端的普及率和使用门槛。”

再来看看下载排行榜中,第一个出现的小公司和个人分别排在多少位——根据专业提供APP销售、排名数据的APP分析公司App Annie的统计,前100位中基本见不到小开发者的身影。这足以说明曾经承载着许多APP开发者梦想的快速回报APP时代已然一去不复返了。

个人开发者陆先生向《中国计算机报》记者讲述了他的APP开发之路。在一年前,他辞去了外企的 工作,一个人做起了APP 开发。目前已经开发了两款iPad游戏,放在苹果App Store供下载。这两款游戏都有两个版本,一个是吸引玩家下载的免费版本,一个是在免费版本上添加了新功能的收费版本。目前来看,这两款游戏的下载量很 一般。打开陆先生所开发游戏的链接,一个游戏有3条评论,另一个有1条评论。前者对应的苹果iTunes用户评级功能栏里很抱歉地写着“我们没有收到足够 多的用户评级,无法给出统计平均结果”;后者则是标为3星(最高为5星)。

陆先生没有向记者说明他的盈利情况,但他表示就他的了解,类似于他的个人开发者现在能盈利的实 在不多,更别提像两三年前一样一夜暴富了。不过虽然很辛苦,他还是会坚持一段时间的,开发出一款应用,从无到上架,这中间学到的东西很多,对个人的开发能 力和商业意识都很有帮助。如果实在坚持不下去,加入一家公司的研发团队也是条后路,“毕竟为自己的梦想打拼过”。

经过一年的摸爬滚打,陆先生对什么样的App游戏会火有些感触:“美术制作要精美,因为用户下 载前第一眼感觉很重要;游戏难度要由浅入深,易于上手又富有挑战;游戏对用户要有回馈机制,有鼓励才能让用户更来劲;最后就是社交性。”但这些都只是点 缀,APP游戏最重要的是创意。陆先生开发的游戏就有着《愤怒的小鸟》的影子。创意的实现和宣传渠道,个人以及小公司的财力是达不到高标准APP游戏的要 求的。

或许他的梦想其实离各个大公司更近。腾讯告知《中国计算机报》记者:“目前我们在基于iOS和Android等系统的移动终端上都有相关手机游戏的开发和发行推广。目前手机游戏还处于新兴阶段,我们会在将来不断加大这一块的投入。”

前有狼后有虎,小公司和个人开发者的命运会不会最终都是投向大公司怀抱?

记者手记

若无远虑必有近忧

捞钱老霸主客户端网游、来势汹汹的网页游戏、承载了太多人掘金梦想的APP游戏,三者共同撑起了第九艺术——电子游戏。

这个行业在国内创造了太多的传奇——以火箭速度占据中国富豪榜榜首位置的陈天桥,东山再起彻底改变客户端网游运营模式的史玉柱……当然,这个行业也催生了一个完整的利益链条——开发商、运营商、道具贩卖商,甚至耗时耗力打出装备后卖出赚钱的游戏虫。

可传说过后,电子游戏必须面对的现实是最让人痴迷的客户端网游用户规模增长乏力,而还在苦苦寻找新的有效的盈利模式;网页游戏之前同质化现象严重,如今风格和形式与客户端网游趋同;App游戏的入口渐渐被大佬把持,而垄断往往意味着创新力的下降。

若无远虑必有近忧。不能强求规模,就得想着怎么增加APRU(平均每个用户每月贡献的业务收 入);若要突破网游题材同质化的窠臼,其核心并非在于盈利模式的变革,相反更应着重于用户对于游戏需求的研究、游戏玩法的不断创新和新兴细分市场的开拓 等。而对单个公司而言,应该秉承的是开拓网络游戏细分市场的战略,致力于提供全面的产品矩阵来满足用户不断增长的游戏需求。一句话,虽然现在赚着钱,但不 能忘了盘算接下来怎么办。