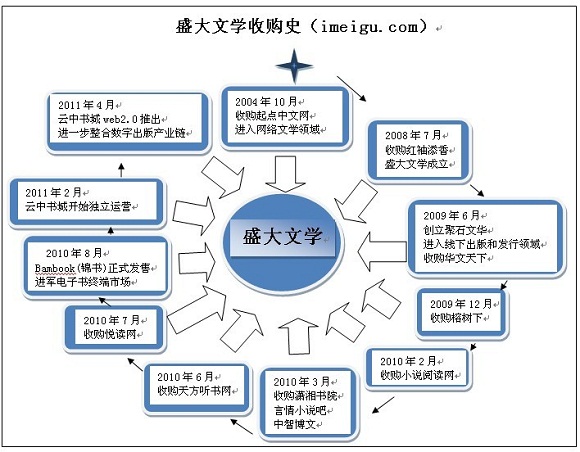

这家网络文学巨头的成长史,亦可称为是一部收购史。2004年10月,盛大收购起点中文网,进入网络文学领域。此后,盛大文学又陆续将红袖添香网、小说阅读网、榕树下、言情小说吧、潇湘书院纳入怀中,这成就了盛大文学在原创网络文学市场的霸主地位。

2008年7月,盛大文学成立;8月,侯小强加盟担任CEO,担任新浪副总编辑期间,侯小强采取的名人战略为新浪博客的崛起做出了巨大贡献。

2009年6月,盛大文学创立天津聚石文华图书销售有限公司,进入线下出版和发行领域。当月,盛大文学收购华文天下;2010年3月,又收购了中智博文。由此,盛大文学成为国内最大的民营出版公司。

2010年8月,Bambook(锦书)开始正式发售,标志着盛大进军电子书终端市场。需要注意的是,Bambook是由盛大集团运营的,而非盛大文学资产。

2011年2月,云中书城从Bambook官网中独立出来,成为盛大文学运营主体平台;2011年4月,云中书城web2.0正式推出,将传统的店中店概念引入到数字出版行业,即出版商可通过“店中店”形式在云中书城开店。

二、商业模式及营收构成

通过首创网络文学“微支付”模式起家,而后进入线下出版领域,继而推出云中商城,谋求整合数字出版产业链,成为中国出版业最大的渠道商。盛大文学从内容始,正向平台转型。

1、线上业务

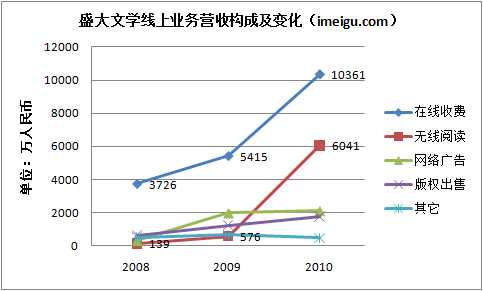

作为原创网络文学领域的霸主,盛大文学主要通过在线收费阅读来获取营收,此外盛大文学线上业务营收来源还包括无线阅读(如手机、平板电脑等移动终端)、网络广告以及版权出售(文学作品改编为游戏、电影电视剧)。

在线收费阅读,是“微支付”商业模式的一种。签约作者的作品首先发布在公共阅读区,供网站用户免费阅读,点击率达到一定的数量后则将被转至VIP区,此时读者需要支付每千字2~5分钱费用。读者支付的费用,网站将和作者分成。

由上图可见,收费阅读一直是盛大文学线上业务的主要营收来源。同时,无线阅读业务营收增长迅猛,这与中国移动在2010年1月正式启动无线阅读基地有关。盛大文学是中移动最大的付费内容提供商。

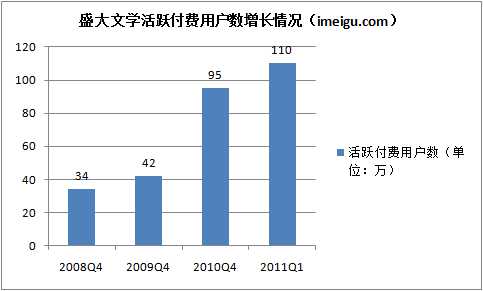

付费用户数方面,截至2008、2009以及2010年年末,分别为34万、42万以及95万,年复合增长率为67.2%;截至今年第一季度,总活跃付费用户数达到110万。

2008-2010第四季度,盛大文学每用户平均收入(ARPU)分别为27.3、30.5以及34.8元人民币;今年第一季度ARPU为31.9元人民币,去年同期为32.5元。

2、线下业务

2009年进入线下出版业务后,通过两次收购,盛大文学已成长为国内最大的民营出版商。目前,盛大文学主要通过传统连锁书店、网上书店以及经销商等渠道,出售图书等出版物获取收入。

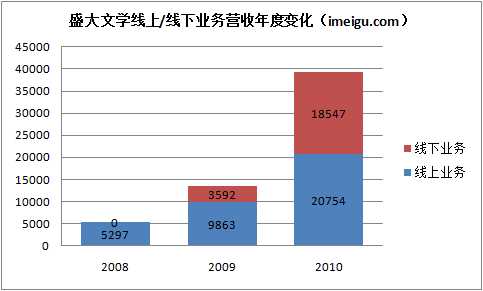

2009年及2010年,盛大文学线下业务营收分别为3592万人民币、1.85亿人民币,增长迅猛,在总营收中占比也从27%提高至47%。线下业务营收快速增长,得益于盛大的收购战略。

在售出书目总数上,2009年及2010年分别为350万、1830万;今年第一季度售出数为600万,远高于去年同期的160万。

3、云中书城

云中书城今年2月从盛大电子书(Bambook)官网中独立出来,成为盛大文学运营主体平台;4月,云中书城web2.0正式推出,将传统的店中店概念引入到数字出版行业。

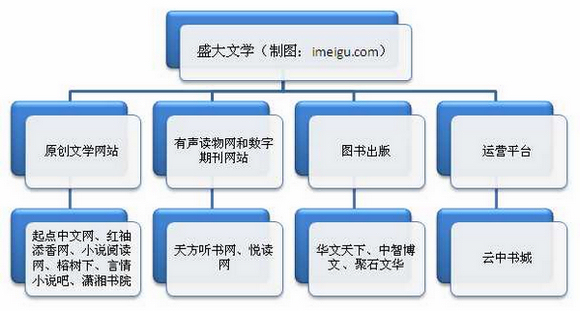

即出版商将内容投入云中书城这一池子,而后由盛大文学输送至其它渠道及个人用户:例如电信运营商(中移动、联通、电信);电子书(Bambook、汉王、Kindle);智能终端(手机、平板电脑);甚至还可以输送至腾讯读书、新浪读书以及百度文库等。

有分析指出,云中书城倘能按其设想成为中国数字出版内容的整合、分发平台,那么其实质就是个平台运营商,“可以收租、赚广告,还可以拿出版社的分成,是个没有天花板的生意”。

三、财务状况

1、营收快速增长 净亏损减小

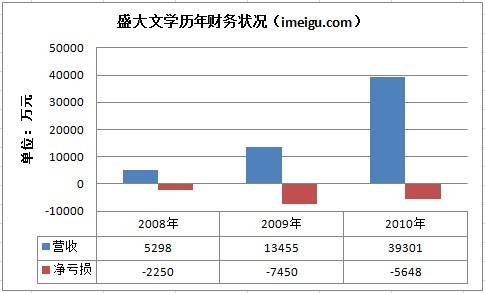

由下图2010年净亏损为5648万人民币,较2009年亏损7450万元有所下降。这主要是因为营收快速增长,且增速超过成本和费用增速。

盛大文学营收从2008年得5298万人民币增至2010年3.93亿,复合年增长率为172.4%;成本+费用由2008年的7794万元增至2010年4.7亿人民币,年复合增长率为144.5%。

2、成本占比居高不下 毛利率<20%

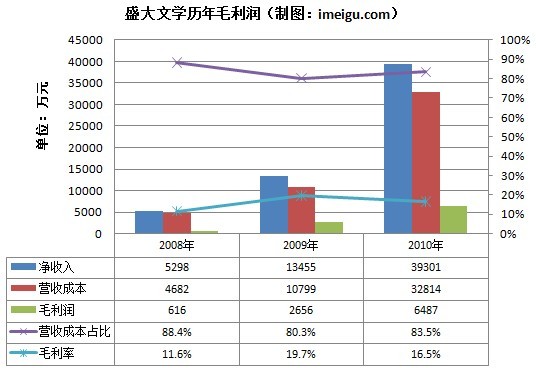

如下图所示,2008-2010,盛大文学成本占总营收比重一直在80%-90%之间,这使得毛利润长期在20%以下徘徊。

2008-2010,盛大文学毛利分别为为11.6%、19.7%和16.5%。

营收成本分为线上、线下两部分,其中线上业务成本主要是给予作者的分成,线下业务成本主要是图书生产。

由于盛大文学2009年才进入线下出版和发行领域,因此2008年线下业务成本为0。2010年随着线下业务营收的快速增长,成本也迅速提高。

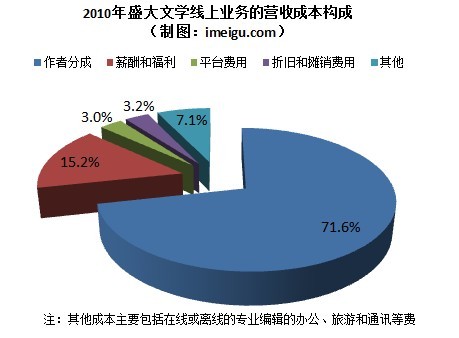

(1)“作者分成”在线上业务成本中占比高达71.6%

如下图,2010年的线上业务的营收成本构成中,作者分成占比最高,达71.6%;其次是薪酬和福利费用占比为15.2%。

作者分成指的是支付给作者的费用,通常有两种方式:固定费用和收入分成协议。

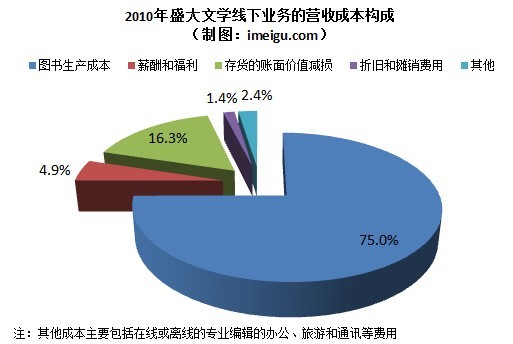

(2)“图书生产”在线下业务成本中占比高达75%

如下图,2010年的线下业务的营收成本构成中,图书生产成本占比最高,达75%;其次是存货的账面价值的减损占比达16.3%。

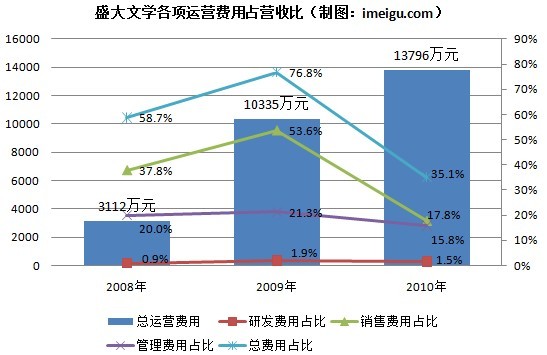

3、运营费用在总营收中占比大幅下降

盛大文学运营费用主要包括销售费用、管理费用以及研发费用三部分。2010年,销售费用和管理费用分别占比51%和45%,产品研发占比最小仅为4%。

下图所示,2008-2010,管理费用在总营收中占比波动不大,而销售费用占比则是在2010年大幅下降。这使得总运营费用在营收中占比也随之大降。

四、行业情况及竞争对手

1、线上业务

根据艾瑞数据,2010年中国网络文学网站排名中,前10名中盛大文学占据5席。从用户停留时间上看,盛大文学占据71.5%的市场份额。

从营收上看,盛大文学占据60.6%的市场份额,其中起点中文网一家独占43.3%;纵横中文网(完美世界旗下)占比3.8%,排名第2;17K.com(中文在线旗下)占比3.7%,排名第3。

除去上述两家,盛大文学的竞争对手还包括新浪、搜狐、腾讯等门户网站的读书频道。

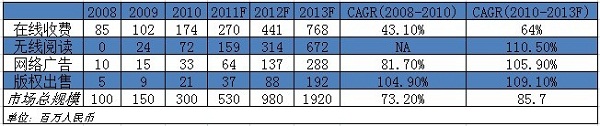

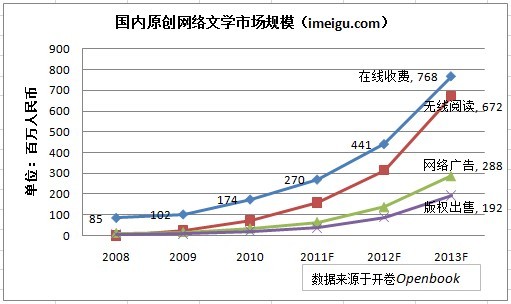

根据Openbook数据,2008-2010,国内原创网络文学市场规模由1亿人民币增至3亿,年复合增长率为73.2%。Openbook预计,2011-2013,市场总规模将分别增至5.3亿人民币、9.8亿、19.2亿,年复合增长率为85.7%。

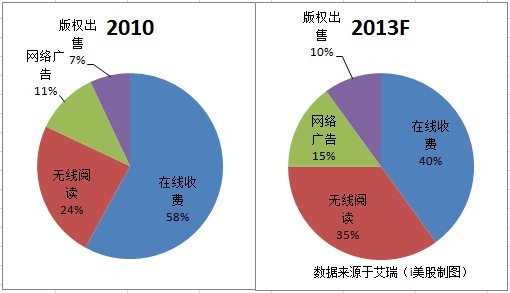

线上业务四项盈利来源中,在线收费仍将贡献主要部分,其市场规模将由2010年1.74亿人民币增至2013年7.68亿,年复合增长率为64%,低于其它三项。

2010-2013F,无线阅读、网络广告、版权出售这三项预计年增长率将分别达到110.5%、105.9%以及109.1%。

Openbook预计,至2013年,在线收费在线上业务营收中占比将由2010年58%下降至40%;无线阅读占比则将由24%上升至35%。

2、线下业务

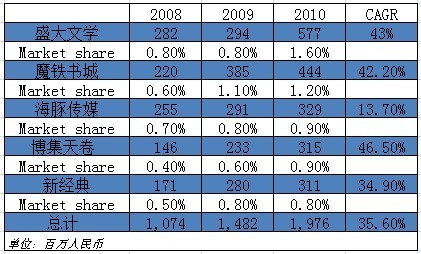

在图书出版领域,民营公司扮演的角色越来越重要,前5大民营出版公司营收从2008年10.74亿人民币增至2010年19.76亿,年复合增长率为35.6%,占线下图书出版市场份额由2008年3.1%增至5.3%。

其中,盛大文学于2010年超越魔铁,成为国内最大的民营出版商,在整个线下图书出版市场中占比1.6%

3、云中书城

作为盛大文学的运营主体平台,云中书城志在成为中国数字出版内容的整合、分发平台,其面临的首要竞争对手将是百度文库。

百度文库此前定位是“供网友在线分享文档的开放平台”,用户可以随意上传、下载并分享文档。3月份盛大文学联合众多作家及出版社与百度就版权问题开战,多方声讨下百度文库删除无版权作品,并转变模式,邀请版权方自主上传,与其进行销售分成和广告分成。

截至6月20号,百度文库共有合作版权方26家,上传电子书2742本;而目前云中书城入驻店铺超 百家,上传电子书数量更是数倍于百度文库。

五、公司结构

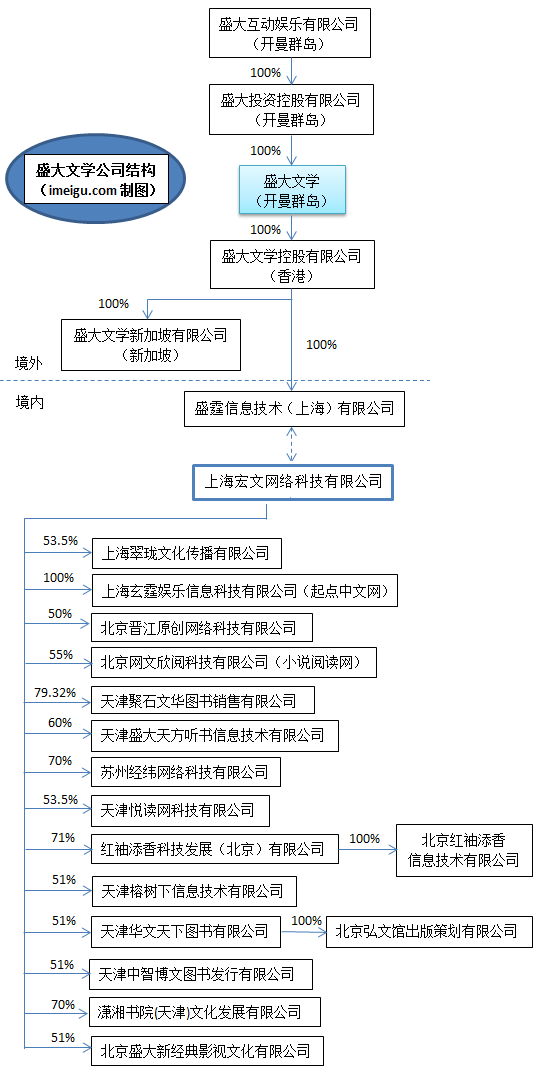

本次IPO的上市主体为注册于开曼群岛的盛大文学(Cloudary Corporation),目前该公司由盛大互动娱乐有限公司(NASDAQ:SNDA)全资控股,并通过旗下全资控股的盛霆信息技术有限公司在中国境内开展经营活动。

盛霆信息技术有限公司与上海宏文网络科技有限公司之间为协议控股关系。王冬旭女士和陈明峰先生各自持有上海宏文50%的股份,王冬旭是盛大互动的一名员工,陈明峰是盛大文学法务总监。

上海宏文旗下拥有14个子公司,其中只有上海玄霆娱乐信息科技有限公司属于全资控股。

具体如下:

六、IPO信息

5月25日,盛大文学向SEC提交了IPO申请,计划在纽交所上市,最多筹集2亿美元资金,目前并未透露将发售的股票数量及其定价。