移动支付是近几年来越来越流行的技术,其过程就是用手机或者 PDA 设备作为一个终端进行交易和支付。由于潜在需求巨大,各大公司纷纷出台自己的技术方案,甚至一些创业公司也加入了这场博弈。

几种传统支付手段

使用流通货币进行现金支付当然是广为使用的支付手段之一。现金的流通范围广,除非特殊情况,否则几乎所有场所都接受现金交易。但如果要使用现金频繁进行小额支付,通常要进行找赎,而如果需要偶尔进行大额支付,现金又存在携带、保管与金额确认上的不便。

日常生活中使用的交通卡是一种非接触式 IC 卡,这种卡片使用起来方便,通常用于无需确认的小额支付,还具有功能拓展性,能够用于身份验证,采用读取器与卡片相互认证的方式可以保证一定的安全性。目前第二代身份证和公交卡都采用了这种技术,但这种卡片由于设计上的缘故,数据全部存储在本地,如果没有将卡片放在读卡器可以读取的范围内,就无法进行管理。由于同样的原因,卡片难以通过第三方监管,在挂失和非法盗用的处理上有一定困难。此外这种卡片还存在互不通用的问题,即便采用同一种技术,但如果用途不同,则无法相互通用,比如门禁卡、公交卡、身份证和会员卡。繁多的种类和名目实际上降低了便利性。

我们常常使用的信用卡和借记卡属于磁卡,也是一种流行的支付手段,卡片内的数据仅用于进行有限的身份识别,实际交易数据存储在远端,因此也可以脱离卡片进行交易或管理。通过输入密码或签名的辅助认证,可以用于较大额度的支付。磁卡技术的好处是显而易见的,因为数据不保存在本地,在监管上更为方便。但同时也意味着任何一笔交易都必须接入远程系统,因此在没有互联网接入的环境下无法使用。这种卡片也同样存在无法通用的问题,虽然各个银行机构颁发的磁卡现在大都相互兼容,但无法在一张卡片上保存多个机构的账户信息。

理想的移动支付手段

将上面说到的几种支付手段的优点综合一下,我们渴望有这样一种支付手段:

- 适用范围必须足够广泛

- 在保证便捷的同时安全性必须符合需要,在进行小额支付时足够简单方便,而大额支付则可以使用额外的安全与身份验证

- 监管途径多,数据最好能够从本地和远程同时存取,与此同时还要保证数据的一致性

- 灵活性上也要有要求,要能将多种不同业务有机地结合,不同的数据信息最好能存放在同一个介质当中

这些要求听上去足够苛刻,但也相当美好,如果能够得以实现,将会大大提高支付的便捷性。目前,为了处理好这些问题,大多数解决方案不约而同的选择了目前使用方便而广泛的手机来作为载体,这种技术统称为移动支付。

移动支付的成熟应用

先来看看日本和韩国两位领先者的移动支付发展情况:

日本移动通信龙头企业 NTTDoCoMo 是移动支付业务开展得最好的运营商之一,采用的技术是日本索尼公司研发的 FeliCaIC 智能芯片,属于 NFC 技术的一种应用。

其之所以能够大获成功,原因主要有以下几点:

首先,选择在日本已有广泛基础的FeiliCaIC技术作为移动支付技术,保证适用范围足够广泛。

其次,三井住友银行和DoCoMo联合推出的ID借记卡业务使得DoCoMo的移动支付业务突破了小额支付的界限。DCMX信用卡业务使 DoCoMo的移动支付业务渗透到消费信贷领域。此外日本公交系统和自动零售机系统也能兼容它的手机钱包功能。真正实现了将不同业务有机地结合在了一起。

出于安全性上的考虑, DoCoMo 还规定,消费额超过预存款和 DCMX 移动信用卡业务每笔消费超过 1 万日元都需要输入 4 位验证密码。用户可以通过已注册电话或者公用电话告知 DoCoMo 锁定移动支付业务;针对 DCMX 信用卡业务推出的定制手机中有指纹和面部识别功能,使安全性更高一层。

由此可见日本的移动支付很好的满足了安全、便捷、多功能、适用范围广的要求,因此能够发展的如此蓬勃不足为奇。

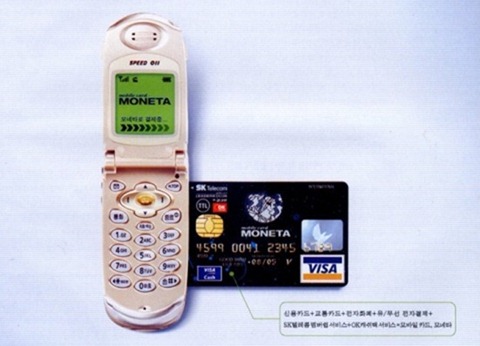

再把目光转向韩国。早在 2001 年韩国运营商 SK 就推出了名为 MONETA 的移动支付业务品牌。起初, MONETA 只是一种有“理财帮手”之称的多功能卡,后来通过与 VISA 等信用卡机构合作,凡持有 MONETA 多功能卡的用户,均可轻松使用信用卡、公交卡等支付功能。智能手机的使用普及了以后, SK 将 MONETA 移植到了手机上。发展至今韩国的移动支付业务也已经非常成功。

申请了 MONETA 业务的移动用户可以获得具有信用卡功能的手机智能卡。移动用户只要将具有信用卡功能的手机智能卡安装到手机上,就可以在商场用手机进行结算,在内置有红外线端口的 ATM 上提取现金、在自动售货机上买饮料,还可以用手机支付地铁等交通费用,在韩国有几万家餐馆和商店拥有能从手机通过红外线读取信用卡信息的终端,使顾客能够通过手机进行消费,适用性足够广泛,也同时支持多种不同的支付手段。

在韩国每个月有超过 30 万人在购买新手机时,会选择具备特殊记忆卡的插槽,用以储存银行交易资料,并进行交易时的信息加密,能够满足移动支付的安全性需求。

未来的移动支付

国际范围内也有很多公司尝试涉足移动支付,各种解决方案层出不穷,有硬件方案,有软件方案,也有软硬结合的方案。下面将讨论 Google Wallet , Paypal , Bump ,Square 以及国内的支付宝和中国移动手机钱包。

Google Wallet 是一种软硬结合的移动支付技术,依托 Google Wallet 软件和手机上安装的 NFC 硬件,相较其他技术方案有不少优越之处。