2011年以来,新浪微博明显加快了产品升级和新功能上线的步伐。此外,新浪微博的大部分产品更新均展现出新的货币化潜力和能力。“三栏版”的新版新浪微博已经具备了一个完整的社交平台面貌。新版微博不仅对用户体验进行了一定完善,加入音乐、相册、投票、同城活动等多项致力于增加用户粘性的功能,更早之前,游戏平台(“微游戏”)和支付系统(“微支付”及“微币”)也已上线并嵌入到新版微博当中。

企业版微博将会是新浪微博货币化的一个重要载体,现在它只是一个“plus”、不是“must”。只要微博这个平台不发生太大变化,企业版变成 “must”则将会是一个可预见的趋势。假如所有企业都需要一个微博:不仅作为宣传窗口,而是作为企业的主页(Facebook的例子已经表明,某些公司的FB主页已流量超过了公司官网),企业版微博则至少可通过CPC、CPS、订制和数据服务等方法实现货币化(详细)。

截至目前,新浪微博的货币化步伐并不明显,但这与其是否具备足够的货币化能力本身没有必然联系。最终对新浪微博货币化产生深刻影响的,是其如何平衡用户需求和货币化需求,以及基于这方面考虑后对产品的把握。当新浪微博正式进入货币化阶段时,这方面的影响将越来越重要。Facebook和Google 的创始人都对广告极其反感,但现在这两家公司都靠广告获得了巨大的收入,前提是他们的广告系统经过精心设计以及与用户体验平衡后的改良。

作为一款互联网产品的本身,新浪微博经常受到的一个批评是:技术不够好。理论上说,假如产品思路清晰、定位准确,技术问题只是个时间和金钱问题。不过,现实情况是,新浪的基因是媒体公司,其对手腾讯则是一个工程师文化浓重的公司,后者对优秀的技术和产品人员明显更有吸引力,这也是新浪微博在招纳人才时遇到的实际问题。

对新浪来说,技术问题到底是不是一个核心问题,完全取决新浪希望在现有技术基础上实现什么——无论新浪微博想做成Twitter还是 Facebook,都得依靠一行一行的代码来慢慢实现,现在的问题是它的定位在哪里。假如新浪微博下定了决心要走社交平台的路线,那它无可避免须转型成一家技术驱动型的公司,那么,它现在的挑战就在于,新浪公司内部是不是已经达成了这种共识?它是否能顺利实现这个转型?很明显,这已经不仅是时间和金钱的问题了。

三、管理层

从公开报道来看,以CEO曹国伟(他被普遍看做新浪微博真正的掌舵手)为代表的新浪高管对新浪微博的未来规划思路清晰。在控制微博的货币化时机上,新浪管理层表现出了难得的耐心和敏锐。从新浪的公司发展历程上看,其管理层有过一些不那么让投资者放心的过去。目前掌舵高管团队是新浪公司有史以来最稳定的团队,尤其在推动新浪微博的发展上,这个高管团队表现得坚定而一致。

从能力上看,新浪管理团队也是一个比较理想的组合。CEO曹国伟、COO杜红和总编辑陈彤在运营、政府关系、商业触觉和资本运作能力上各有长处,从门户网站发展的过程中看,这也是一个强势、擅于内控的团队。此外,现任管理团队对于未来可能出现的“新浪微博公司”,有高度一致的利益诉求,这也促使他们协同推动新浪微博的长远发展。

新浪管理层可能面临两个挑战。短期来看,管理层面临着如何管理投资者对新浪微博的极高预期,这对如何继续有效把握新浪微博货币化节奏产生一定影响,意味着对投资者的期望值管理将越来越重要。长远来看,在确保微博于执行层面按照预先设定的路线发展,新浪管理层也将面临内控方面的考验。

四、监管

监管风险最为外国投资者关心。9月至10月,新浪股价的系列波动几乎每次都与有关微博前景的传闻有关。事实上,监管风险只是考察新浪微博前景最后一个层次的问题。尽管监管环境以及传闻中的“微博牌照”是一个未知数,但以往的经验表明,在这方面,新浪当之无愧是最为经验丰富的主流中国互联网公司。而大部分时候,新浪公司的政府公关能力也被证明经得住考验。

腾讯货币化,新浪货币化

最后,谈及新浪微博货币化时,一个有意思的角度是回顾腾讯的货币化过程。二者的货币化路径很不一样,面临的挑战也不太相同。

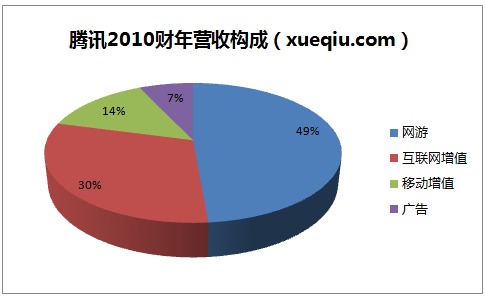

从上图可以看出,腾讯现在基本上是一家游戏公司,依托IM和QQ空间的互联网增值是其第二大业务支柱。从盈利模式上看,2000年前后的腾讯,还是一家和新浪差不多的互联网公司:腾讯做即时通讯、新浪做“资讯超市”,但都依赖SP业务和广告挣钱,只是在份额上有所差别。

后来,新浪和腾讯则向不同的纵深发展。前者靠“QQ秀”这个game-changer打开了国内互联网增值服务市场,后者则发展成一个强大的媒体公司,做了雅虎在美国没做成的事;前者的强项在于C类客户,后者的强项在B类客户,但现在又都在向对方的范围扩张。

可以看出,从C类到B类客户过渡的腾讯,其货币化过程相对平滑:从SP增值、客户端广告到互联网增值(QQ秀、QQ空间),之后推出网游、再到现在探索做B2C电商。新浪历来擅长服务B类客户,现在要转向服务C类客户需要一个过程,其货币化过程是从广告到SP增值、再到互联网增值的过程。

某个程度上说,新浪微博很像一款“站在巨人肩膀上”的产品:在国内外,腾讯、Facebook用营收证明了许多货币化形式——广告(展示、互动、长尾)、社交游戏、订制增值服务——的可行性。表面上看,新浪微博要做的只是借鉴和试错。可是,作为一个两年内迅速聚拢2亿用户的社交平台,新浪至少比腾讯需要额外考虑两个方面:

一是微博用户能在多长时间里容忍微博作为一个“新产品”的不断试错(除了上述提及的系列产品升级以外,新浪微博一直在平台上尝试各种创新,例如“Q 版微博”和上线不就下线的团购平台),腾讯一直将朋友网作为QQ空间的“实验场”,但新浪微博只有一个;二是新浪微博怎么用这些成熟的货币化手段,如果说腾讯的货币化过程是自然叠加,新浪微博要做的很可能是做减法(当然,创新除外)。

估值?

以Facebook的估值作为参考,我们对当前新浪微博的估值是19.7亿美元。

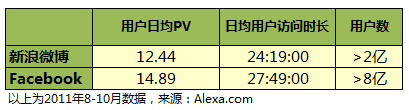

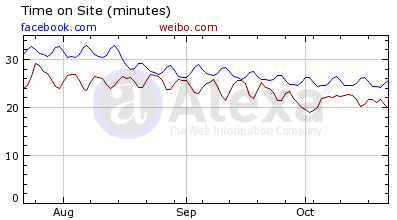

按最近一轮风险投资估算,Facebook的估值约为700亿美元。由于Facebook未公布其营收、利润具体数据,新浪微博也尚未实现盈利,以用户数量作粗略估值比较合适。通过Alexa.com统计的最近3个月数据可见,Facebook和新浪微博的用户是相似的。

根据官方数据,Facebook有超过8亿用户,以此计算,即每个Facebook用户价值约87.5美元。截至2011年三季度,新浪微博已有超过2亿用户,比照Facebook的用户价值、并比照国内电子商务企业获取有效客户的成本,我们将新浪微博的用户价值定为87.5元人民币。

新浪微博用户实际已超过2亿、人数还在增加,但当前尚未开始货币化,我们将上述用户价值乘以60%,即新浪微博估值为87.5元人民币*2 亿*60%=105亿人民币;考虑到新浪微博处于行业领先地位、同时处于快速增长中,我们再给予其20%溢价,最终得到126亿人民币、即约19.7亿美元的估值。